Audito rizika – tai rizika, kad auditorius pareikš netinkamą auditoriaus nuomonę, kai finansinės ataskaitos yra reikšmingai iškraipytos. Audito rizika yra reikšmingo iškraipymo ir neaptikimo rizikos veiksnių išraiška. Kuo didesnė bet kuri jų, tuo didesnė ir audito rizika, kad auditorius pareikš netinkamą nuomonę.

Audito rizikos vertinimas skatina auditorių sutelkti dėmesį į pagrindinius audito klausimus, atsižvelgiant į išteklių ir laiko apribojimus. Audito rizika turi būti vertinama ir valdoma viso audito metu. Aktyvus valdymas apima galimos ar žinomos rizikos numatymą, jos valdymo priemonių nustatymą ir dokumentavimą.

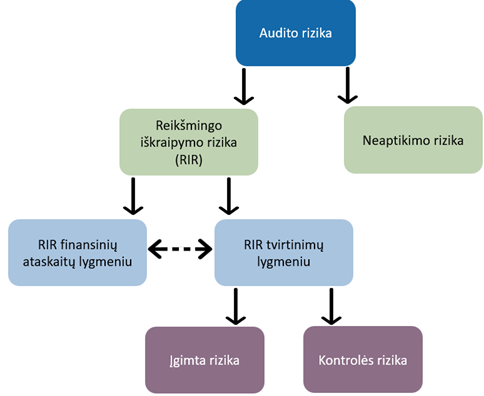

Audito rizikos sudėtinės dalys

Reikšmingo iškraipymo rizika – tai rizika, kad finansinės ataskaitos yra reikšmingai iškraipytos prieš atliekant auditą. Ši rizika kyla iš paties audituojamojo subjekto veiklos, objekto sudėtingumo, ankstesnių auditų rezultatų ir pan.

Reikšmingo iškraipymo rizika gali egzistuoti ir yra vertinama dviem lygmenimis: finansinių ataskaitų ir tvirtinimų.

Rizika finansinių ataskaitų lygmeniu plačiai susijusi su finansinėmis ataskaitomis kaip visuma ir gali turėti įtakos daugeliui tvirtinimų. Reikšmingo iškraipymo rizika tvirtinimų lygmeniu yra susijusi su įgimta rizika ir kontrolės rizika.

Neaptikimo rizika – tai rizika, kylanti iš auditoriaus suplanuoto ir atlikto darbo (audito procedūrų). Tai yra rizika, kad auditorius, atlikdamas procedūras, kad sumažintų audito riziką iki priimtinai žemo lygio, neaptiks esamų iškraipymų ar neatitikčių, kurie gali būti reikšmingi patys savaime arba kartu su kitais iškraipymais ar neatitiktimis. Ši rizika apima ir agregavimo riziką (kad agreguoti neištaisyti ir nenustatyti iškraipymai viršys finansinėms ataskaitoms kaip visumai nustatytą reikšmingumą), kuri ypač aktuali atliekant grupės auditus.

Auditorius atlieka rizikos vertinimą, su nustatyta rizika susijusias audito procedūras, įrodymų pakankamumo ir tinkamumo įvertinimą, taip sumažindamas audito riziką.

Audito rizikos sudėtinės dalys ir ryšiai tarp jų pavaizduoti 1 pav.

1 pav. Audito rizika ir jos sudėtinės dalys

1 lentelėje pateikti visų rizikų apibrėžimai ir pateiktos nuorodos į TAAIS, kuriose detaliau nagrinėjamas šių rizikų nustatymas ir vertinimas.

1 lentelė. Audito rizikos sudėtinių dalių apibrėžimai

Rizika

Rizikos apibrėžimas

Nuorodos

I. Reikšmingo iškraipymo rizika

Rizika, kad finansinės ataskaitos yra reikšmingai iškraipytos prieš atliekant auditą.

Tai yra rizika, kuri yra plačiai susijusi su finansinėmis ataskaitomis kaip visuma ir gali turėti įtakos daugeliui tvirtinimų. (Tai rizika, kylanti iš sąlygų ir veiksnių, kurie veikia finansinių ataskaitų sudarymo procesą ir pačias ataskaitas kaip visumą, pvz.: vadovybės nekompetencija, sudėtingos ekonominės sąlygos, netinkamos finansinės atskaitomybės metodų pasirinkimas ir taikymas ir pan.)

Tai yra reikšmingo iškraipymo rizika, kuri nėra plačiai susijusi su finansinėmis ataskaitomis kaip visuma, o susijusi su konkrečiais tvirtinimais tam tikrose apskaitos srityse.

2315-ojo TAAIS A201 d.

I.2.1. Įgimta rizika

Tai tvirtinimo apie ūkines operacijos grupę, sąskaitos likutį ar atskleidžiamą informaciją jautrumas informacijos iškraipymams, kurie gali būti reikšmingi patys savaime arba kartu su kitais informacijos iškraipymais dar prieš vertinant bet kokias susijusias kontrolės priemones.

2200-ojo TAAIS 13 d. a p.; 2315-ojo TAAIS 4 d.

I.2.2. Kontrolės rizika

Tai rizika, kad subjekto kontrolės priemonės laiku neužkirs kelio arba nenustatys ir neištaisys iškraipymo, kuris galėjo atsirasti tvirtinime apie ūkinės operacijos grupę, sąskaitos likutį arba atskleidžiamą informaciją ir kuris galėjo būti reikšmingas pats savaime arba kartu su kitais iškraipymais.

2200-ojo TAAIS 13 d. n.ii p.

II. Neaptikimo rizika

Rizika, kad auditorius, atlikdamas procedūras, kad sumažintų audito riziką iki priimtinai žemo lygio, neaptiks esamų iškraipymų ar neatitikčių, kurie gali būti reikšmingi patys savaime arba kartu su kitais iškraipymais ar neatitiktimis. Neaptikimo rizika apima agregavimo riziką – tai yra riziką, kad agreguoti neištaisyti ir nenustatyti iškraipymai viršys finansinėms ataskaitoms kaip visumai nustatytą reikšmingumą.

2200-ojo TAAIS 13 d. e p.; 2600-ojo TAAIS 14 d. a p.

Reikšmingo iškraipymo rizika finansinių ataskaitų lygmeniu galima apibūdinti kaip bendrą riziką, kad visas atitinkamas metinių ataskaitų rinkinys gali būti reikšmingai iškraipytas. Tokio pobūdžio rizika (pvz., rizika, kad vadovybė nepaisys kontrolės priemonių) nebūtinai susijusi su konkrečiais tvirtinimais apskaitos srities lygmeniu. Tokia rizika parodo aplinkybes, dėl kurių reikšmingo iškraipymo rizika tvirtinimų lygmeniu gali padidėti ar paplisti. Tais atvejais, kai auditorius nustato, kad keli tvirtinimai gali būti jautrūs nustatytai rizikai, į tai jis turi atsižvelgti nustatydamas ir vertindamas riziką tvirtinimų lygmeniu. Reikšmingo iškraipymo rizika finansinių ataskaitų lygmeniu vertinama siekiant nustatyti bendrąjį audito atsaką.

Reikšmingo iškraipymo rizika tvirtinimų lygmeniu

Įgimta rizika

Kiekvienas bet kokią veiklą vykdantis subjektas susiduria su tam tikra rizika, kad jo ataskaitose atsiras iškraipymų ar kad nebus išvengta neatitikimų. Įprastomis sąlygomis egzistuojanti rizika laikoma normalia ir ji egzistuoja visada. Paprastai didesnė įgimtos rizikos pasireiškimo tikimybė atsiranda ten, kur didesnę įtaką turi individualūs sprendimai, kur įvyksta nenumatytos aplinkybės, esminiai pasikeitimai, veikla susijusi su sudėtingais procesais ir transakcijomis ir pan.

Įgimtos rizikos vertinimas paprastai atliekamas audituojamo subjekto veiklos lygiu ir apskaitos ar audito sričių lygiu. Grupės audituose gali būti vertinama ir komponento lygiu. Paprastai įgimta rizika, egzistuojanti audituojamo subjekto lygiu, būdinga visoms arba beveik visoms apskaitos sritims. Įgimta rizika apskaitos srities ar komponento lygiu turi įtakos tik tai sričiai ar komponentui, su kuriuo yra susijusi.

Auditorius įgimtą riziką vertina priimdamas profesinius sprendimus. Atkreiptinas dėmesys, kad įgimtos rizikos vertinimas nepriklauso nuo to, ar audituojamame subjekte yra sukurtos tam tikros kontrolės priemonės, ji susijusi išskirtinai su audituojamo subjekto veiklos pobūdžiu ir aplinka. Kuo reikšmingesnė nustatyta įgimta rizika, tuo stipresnė turi būti audituojamo subjekto vidaus kontrolės sistema, kad galėtų padėti užkirsti kelią iškraipymams, tikėtiniems dėl aukštos įgimtos rizikos. Tokiu atveju susipažindamas su kontrolės sistema auditorius turi atkreipti dėmesį į tai, ar yra sukurtos ir veikiančios kontrolės priemonės tose srityse, kuriose nustatyta reikšminga įgimta rizika.

Kita vertus, net jei reikšminga įgimta rizika nėra nustatyta, ir dėl kiekviename subjekte egzistuojančios normalios įgimtos rizikos gali atsirasti iškraipymų, todėl bet kuriame audituojamame subjekte turi būti tinkamai funkcionuojanti vidaus kontrolės sistema. Todėl net ir nesant reikšmingos įgimtos rizikos, kontrolės patikimumas gali būti gautas tik tuo atveju, jei buvo įvertintas audituojamame subjekte veikiančios vidaus kontrolės sistemos efektyvumas.

Paprastai nustatydamas ir įvertindamas reikšmingo iškraipymo riziką tvirtinimų lygmeniu auditorius įvertina, ar egzistuota tam tikri įgimtos rizikos veiksniai (išsamiau – Įvykių ar sąlygų, dėl kurių gali kilti įgimta rizika, pavyzdžių dokumente, kurį rasite Tvarkų ir kitos informacijos skiltyje. Įgimtos rizikos veiksniai – tai ypatybės, būdingos įvykiams arba sąlygoms, veikiantiems tvirtinimo apie ūkinių operacijų grupę, sąskaitos likutį ar atskleidžiamą informaciją jautrumą iškraipymui dėl apgaulės ar klaidos, prieš atsižvelgiant į kontrolės priemones. Tai gali būti kokybiniai arba kiekybiniai veiksniai, kuriems būdingas sudėtingumas, subjektyvumas, kintamumas, neapibrėžtumas arba jautrumas iškraipymams dėl vadovybės šališkumo ar kitų apgaulės rizikos veiksnių[1], jei jie turi įtakos įgimtai rizikai.

Įgimtos rizikos veiksniai, susiję su informacijos, kurios reikalaujama pagal taikomą finansinės atskaitomybės tvarką (toliau šioje dalyje – reikalaujama informacija), rengimu, gali būti grupuojami pagal tai, su kokiomis savybėmis jie yra susiję (2315-ojo TAAIS 2 priedas):

Sudėtingumas – jį lemia informacijos pobūdis arba reikalaujamos informacijos paruošimo būdas, įskaitant tuos atvejus, kai tokius rengimo procesus yra iš esmės sudėtingiau taikyti. Pavyzdžiui, sudėtingumas gali atsirasti kai yra daug galimų duomenų šaltinių, kuriems būdingos skirtingos ypatybės, į kurias atsižvelgiama atliekant apskaitinį įvertį (atidėjiniai, aktuariniai skaičiavimai ir pan.). Tokie duomenys apdorojami keliais tarpusavyje susijusiais etapais ir todėl juos iš esmės sunkiau identifikuoti, užfiksuoti, pasiekti, suprasti ar apdoroti. Jei buvo nustatyta įgimtos rizikos veiksnių, susijusių su sudėtingumu, gali kilti poreikis auditoriui pasirinkti ir taikyti iš esmės sudėtingesnius informacijos rengimo procesus, kuriuos yra sunkiau taikyti, todėl gali prireikti specialių įgūdžių ar žinių, gali tekti pasitelkti vadovybės ekspertą.

Subjektyvumas – jį lemia gebėjimo objektyviai parengti reikalaujamą informaciją apribojimai, žinių ar informacijos prieinamumo apribojimai, todėl vadovybei gali tekti pasirinkti arba priimti subjektyvų sprendimą dėl tinkamo požiūrio, kuriuo reikės vadovautis, ir dėl gautos informacijos, kurią reikės įtraukti į finansines ataskaitas. Siekiant tinkamai įgyvendinti taikomos finansinės atskaitomybės tvarkos reikalavimus gali būti gauti skirtingi rezultatai dėl skirtingų požiūrių į reikalaujamos informacijos rengimą. Padidėjus žinių ar duomenų prieinamumo apribojimams, padidės sprendimų, kuriuos galėtų priimti pakankamai žinių turintys nepriklausomi asmenys, subjektyvumas ir galimų tų sprendimų rezultatų įvairovė. Kai vadovybės sprendime yra daugiau subjektyvumo, gali padidėti ir jautrumas iškraipymui dėl netyčinio ar tyčinio vadovybės šališkumo. Pavyzdžiui, reikšmingi vadovybės sprendimai gali būti priimami atliekant apskaitinius įverčius, kurie buvo nustatyti kaip turintys didelį įvertinimo neapibrėžtumą, o išvados dėl metodų, duomenų ir prielaidų gali atspindėti netyčinį arba tyčinį vadovybės šališkumą.

Kintamumas – jį lemia įvykiai arba sąlygos, kurie laikui bėgant veikia subjekto veiklą arba ekonominius, apskaitos, priežiūros, veiklos srities ar kitus aplinkos, kurioje jis veikia, aspektus, kai tų įvykių arba sąlygų poveikis atspindimas reikalaujamoje informacijoje. Tokie įvykiai arba sąlygos gali pasireikšti per finansinės atskaitomybės laikotarpius arba tarp jų. Pavyzdžiui, kintamumas gali pasireikšti dėl taikomų finansinės atskaitomybės tvarkos reikalavimų arba subjekto ir jo veiklos modelio arba aplinkos, kurioje subjektas veikia, pokyčių. Toks kintamumas gali turėti įtakos vadovybės prielaidoms ir sprendimams, įskaitant tuos, kurie susiję su vadovybės apskaitos politikos parinkimu, arba tuo, kaip atliekami apskaitiniai įverčiai ar nustatoma susijusi atskleidžiama informacija.

Neapibrėžtumas – jis atsiranda, kai reikalaujamos informacijos negalima parengti remiantis tik pakankamai tiksliais ir išsamiais duomenimis, kuriuos galima patikrinti tiesioginio stebėjimo būdu. Tokiomis aplinkybėmis gali tekti taikyti metodą, pagal kurį informacija rengiama remiantis turimomis žiniomis ir naudojant pakankamai tikslius ir išsamius stebimus duomenis (kiek tai įmanoma) bei pagrįstas prielaidas, paremtas tinkamiausiais turimais duomenimis (kai jos nėra pagrįstos). Žinių ar duomenų prieinamumo apribojimai, kurių vadovybė nekontroliuoja (dėl sąnaudų apribojimų, jei tokių yra), yra neapibrėžtumo veiksniai, kurių poveikio reikalaujamos informacijos rengimui negalima eliminuoti. Pavyzdžiui, įvertinimo neapibrėžtumas atsiranda, kai reikalaujamos piniginės sumos negalima tiksliai nustatyti ir jos įvertinimo rezultatas nėra žinomas iki finansinių ataskaitų užbaigimo datos arba kai tam tikros turto grupės (pvz. kultūros vertybių), vienetai turi būti atvaizduoti tikrąja verte, bet dar nebuvo atlikti reikiami vertinimai.

Jautrumas iškraipymui dėl vadovybės šališkumo ar kitų apgaulės rizikos veiksnių, jei jie turi įtakos įgimtai rizikai – jautrumą vadovybės šališkumui lemia sąlygos, dėl kurių atsiranda jautrumas tyčiniam ar netyčiniam vadovybės veikimui nesilaikant neutralumo principo informacijos rengimo metu. Vadovybės šališkumas dažnai siejamas su tam tikromis sąlygomis, kurioms esant vadovybė, priimdama sprendimus, galimai negalės išlikti neutrali (galimo jos šališkumo požymiai), todėl informacija gali būti reikšmingai iškraipyta ir, jei tai būtų padaryta tyčia, laikoma apgaulinga. Tokiais požymiais gali būti paskatos arba spaudimas dėl taikomų motyvacijos priemonių ar galimų neigiamų pasekmių vengimo, kai pasiektas ar nepasiektas norimas rezultatas. Veiksniai, susiję su jautrumu iškraipymui dėl apgaulės, pasireiškiančios kaip apgaulinga finansinė atskaitomybė arba turto pasisavinimas, išsamiau aptariami Reikšmingo iškraipymo rizikos nustatymo ir įvertinimo skiltyje.

Kontrolės rizika yra rizika, kad subjekto kontrolės priemonės laiku neužkirs kelio arba nenustatys ir neištaisys iškraipymo, kuris galėjo atsirasti tvirtinime apie ūkinės operacijos grupę, sąskaitos likutį arba atskleidžiamą informaciją ir kuris galėjo būti reikšmingas pats savaime arba kartu su kitais iškraipymais.

Susipažindamas su vidaus kontrolės aplinka ir kontrolės procedūromis auditorius galės susidaryti išankstinę nuomonę apie galimybę gauti patikimus įrodymus iš vidaus kontrolės, t. y. preliminariai įvertinti kontrolės riziką. Jei auditorius tikisi, kad kontrolės procedūros bus veiksmingos, veiks nuosekliai visą audituojamą laikotarpį ir planuoja pasinaudoti kontrolės patikimumu, jis suplanuoja ir atlieka kontrolės testus. Jei auditorius preliminariai įvertina, kad vidaus kontrolė neatitinka jai keliamų reikalavimų, jis kontrolės testų neatlieka (t. y. neplanuoja gauti kontrolės patikimumo), o apie neatitiktį turi pranešti audituojamo subjekto vadovui.

Auditorius negali sumažinti audito rizikos iki nulio ir iš jo to nesitikima, todėl jis negali gauti absoliutaus užtikrinimo, kad finansinėse ataskaitose nėra reikšmingų iškraipymų dėl apgaulės ar klaidos. Auditorius turi suplanuoti ir atlikti tokias audito procedūras, kad audito riziką sumažintų iki priimtinai žemo lygio ir taip užtikrintų aukštą audito patikimumą.

Neaptikimo rizika – tai rizika, kad auditorius, atlikdamas procedūras, kad sumažintų audito riziką iki priimtinai žemo lygio, neaptiks esamų iškraipymų ar neatitikčių, kurie gali būti reikšmingi patys savaime arba kartu su kitais iškraipymais ar neatitiktimis. Tai taip pat yra rizika, kad auditorius neaptiks iškraipymų ir neatitikimų, kurių nepašalino viešojo sektoriaus subjekto vidaus kontrolė.

Ši rizika kyla dėl įgimtų audito apribojimų. Šių apribojimų gali atsirasti dėl:

finansinės atskaitomybės pobūdžio;

audito procedūrų pobūdžio;

poreikio auditą atlikti per priimtiną laiką ir priimtinomis sąnaudomis.

Taigi, neaptikimo rizika yra susijusi su auditoriaus atliekamų procedūrų pobūdžiu, atlikimo laiku ir apimtimi. Tai rizika, kurią auditorius gali kontroliuoti. Ji priklauso ne tik nuo audito procedūros efektyvumo, bet ir nuo to, kaip ją auditorius taiko. Todėl neaptikimo rizikai įtakos turi tokie dalykai kaip tinkamas planavimas, tinkamas išteklių priskyrimas užduoties grupei, profesinio skepticizmo principo laikymasis ir atlikto audito darbo priežiūra ir peržiūra.

Neaptikimo riziką mažiname priimdami sprendimus dėl audito apimties: didindami audito procedūrų apimtį, atlikdami papildomas tinkamas pagal aplinkybes audito procedūras ir taip gaudami didesnį pagrindinį patikimumą.

Neaptikimo rizika apima ir agregavimo riziką, kuri ypač aktuali atliekant grupės auditus (t. y. agregavimo rizika yra dalis neaptikimo rizikos).

Agregavimo rizika

Agregavimo rizika – tai tikimybė, kad agreguoti grupės audito metu tarp komponentų išskaidyti neištaisyti ir nenustatyti iškraipymai viršys finansinėms ataskaitoms kaip visumai nustatytą reikšmingumą.

Agregavimo rizika kyla visų metinių ataskaitų rinkinių audito metu, bet ypač ją svarbu suprasti ir į ją reaguoti grupės audito metu.

Grupės auditų metu audito procedūros paprastai apima tarp komponentų išskaidytas ūkinių operacijų grupes, sąskaitų likučius ar atskleistą informaciją, o audito procedūros atliekamos atskirai dėl kiekvieno grupės komponento finansinės informacijos. Dėl to šių auditų metu gali būti didesnė tikimybė, kad agreguota neištaisytų ir neaptiktų iškraipymų suma gali viršyti grupės finansinių ataskaitų kaip visumos reikšmingumą.

Grupę gali sudaryti didelis skaičius komponentų, kurių kiekvieno finansinė informacija atskirai grupės atitinkamam metinių ataskaitų rinkiniui yra nereikšminga, o agregavus yra reikšminga. Esant tokioms aplinkybėms, kai reikšmingos ūkinių operacijų grupės, sąskaitų likučiai ar atskleista informacija išskaidyta tarp didelio skaičiaus komponentų, kuriuose atskirai kiekviename atliekamos audito procedūros, agregavimo rizika tuo didesnė, kuo daugiau komponentų.

Auditorius, nustatydamas komponento darbinį reikšmingumą, kuris turi būti mažesnis už grupės darbinį reikšmingumą, sumažina agregavimo riziką iki priimtinai žemo lygio (išsamiau – Grupės komponentų darbinio reikšmingumo skiltyje).

Neaptikimo rizikos valdymas

Tinkamas audito planavimas, audito grupės sudarymas, profesinio skepticizmo taikymas, audito darbo priežiūros vykdymas ir peržiūros atlikimas padidina audito procedūrų efektyvumą ir sumažina galimybę, kad auditorius gali pasirinkti netinkamą audito procedūrą, netinkamai pritaikyti tinkamą audito procedūrą arba klaidingai interpretuoti audito rezultatus.

Dėl įgimtų audito apribojimų neaptikimo riziką galima sumažinti, bet ne pašalinti – tam tikra neaptikimo rizikos tikimybė visada išlieka. Neaptikimo rizikos mažinimo būdai:

gerai suplanuoto, struktūrizuoto audito atlikimas kiek įmanoma aiškiau ir detaliau identifikuojant įgimtą ir kontrolės riziką – tinkamų ir pakankamų audito procedūrų numatymas ir atlikimas;

su audito valdymu susijusios neaptikimo rizikos (audito atlikimo rizikos) identifikavimas ir priemonių jai valdyti nustatymas.

Su audito valdymu susijusios neaptikimo rizikos veiksnių pavyzdžiai:

Duomenų prieinamumas, pakankamumas, tinkamumas ir patikimumas. Gali kilti rizika, kad audito metu nebus gauti arba bus gauti nepakankami, netinkami ir (ar) nepatikimi duomenys, reikalingi tinkamiems, pakankamiems audito įrodymams surinkti ir audito klausimams atsakyti. Tai gali įvykti dėl įvairių priežasčių, įskaitant skirtingų informacijos šaltinių prieinamumo trūkumą arba pateiktų duomenų kokybės ir patikimumo trūkumą. Taip pat yra rizika, kad dėl audituojamo subjekto veiksmų (pvz., netinkamo bendradarbiavimo) reikalinga informacija gali būti negauta laiku arba iš viso negauta. Yra rizika ir dėl galimo klaidingų duomenų pateikimo ar net apgaulės.

Auditorių kompetencija ir patirtis. Audito grupės nariai gali neturėti pakankamai žinių, profesinių įgūdžių, analitinių ar kitų gebėjimų, būtinų sėkmingam planuojamos audituoti srities įvertinimui. Nepakankama patirtis ar žinių trūkumas gali sumažinti audito kokybę ir turėti neigiamos įtakos audito rezultatų tinkamumui ir patikimumui.

Ištekliai. Egzistuoja rizika, kad turimų žmogiškųjų, finansinių, materialinių ir (ar) laiko išteklių gali nepakakti audito tikslui pasiekti. Įvairūs veiksniai, pvz.: papildomų ekspertų poreikis, mokymai ar netikėtai išaugusios išlaidos technologinėms priemonėms, gali padidinti audito kainą ir taip viršyti planuotą biudžetą bei sumažinti tikėtiną audito pridėtinę vertę.

Jeigu auditoriai nustato audito valdymo riziką, turi būti nustatytos ir priemonės ją valdyti. Taip audito metu kylančios problemos bus sprendžiamos operatyviau ir efektyviau. Audito rizikos valdymas – sisteminis audito projekto valdymo procedūrų ir priemonių taikymas, siekiant nustatyti ir valdyti tikėtinus įvykius, kurie gali reikšmingai paveikti audito procesą, taip pat suteikti pakankamą užtikrinimą, kad audito tikslas bus pasiektas. Kylančios rizikos ir jų valdymo priemonės aptariamos audito grupėje ir dokumentuojamos audito projekte Valstybės kontrolės Veiklos planavimo ir stebėsenos informacinėje sistemoje (toliau – ViPSIS), o audito strategijoje nurodomos pagal poreikį. Jeigu reikia, atliekami numatytų audito rizikos valdymo priemonių pakeitimai.

Apibendrinant galima pasakyti, kad audito grupė turi:

nustatyti, kokia tikimybė, kad tie nesklandumai kils, ir koks būtų jų poveikis audito rezultatams ir kokybei (audito rizikos veiksnių įvertinimas);

nustatyti, ką galima padaryti, kad nesklandumų atsiradimo tikimybė būtų mažesnė, ir kaip rizika galėtų būti valdoma, jeigu ji kiltų (audito rizikos valdymo priemonių nustatymas);

stebėti ir valdyti audito riziką viso audito metu ir, jeigu reikia pagal aplinkybes, atlikti reikiamus rizikos valdymo priemonių koregavimus.

Audito rizikos modelis

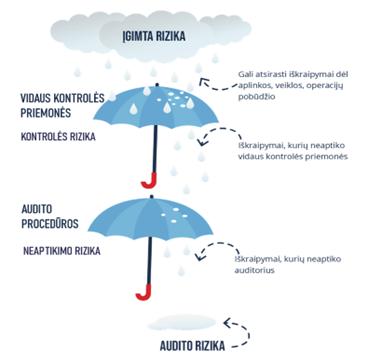

1 pav. pateiktas vizualus audito rizikos modelio paaiškinimas, apimantis įgimtą riziką, kontrolės riziką, kylančią dėl vidaus kontrolės priemonių, skirtų valdyti įgimtą riziką, trūkumų ir neaptikimo riziką, kylančią dėl to, kad audito procedūros nesuteikia absoliutaus užtikinimo, kad audito procedūromis bus aptikti visi iškraipymai.

Siekiant gauti pakankamą užtikrinimą, priklausomai nuo reikšmingo iškraipymo rizikos lygio, neaptikimo rizika turi būti sumažinta iki atitinkamai žemo lygio. Kuo didesnė reikšmingo iškraipymo rizika, tuo mažesnė turi būti neaptikimo rizika.

1 pav. Audito rizikos modelis

Paveikslėlio terminais aiškinant:

Jei egzistuoja didesnė įgimta rizika, kad apskaitoje ir finansinėse ataskaitose bus iškraipymų (gausūs krituliai), reikalingos tokiai situacijai audituojamo subjekto tinkamai parinktos ir taikomos kontrolės priemonės (tvirtas ir pakankamo dydžio audituojamojo skėtis, kuris apsaugotų nuo kritulių).

Jeigu audituojamas subjektas neparinko tinkamų kontrolės priemonių (audituojamojo parinktas skėtis yra per mažas) arba numatytos priemonės neveikia taip efektyviai, kaip turėtų (skėtis skylėtas), iškraipymai išlieka, nes netinkamos kontrolės priemonės neužkerta jiems kelio (krituliai prasiskverbia, nes skėtis jų nesustabdo) – taigi egzistuoja didesnė kontrolės rizika.

Todėl auditorius turi numatyti tinkamą pagal aplinkybes audito atsaką – audito procedūras, audito grupę ir (ar) priemones auditui atlikti (taikyti pagal aplinkybes pakankamo dydžio auditoriaus skėtį (antrasis skėtis paveikslėlyje), kad identifikuotų likusius iškraipymus ir pateiktų tinkamą auditoriaus nuomonę (nesušlaptų). Jeigu auditorius neparenka pagal aplinkybes tinkamų audito procedūrų ar buvo suformuota per maža arba tinkamų įgūdžių neturinti audito komanda (taiko per mažą ar skylėtą skėtį) – jis neaptinka reikšmingų klaidų ir gali pateikti netinkamą auditoriaus nuomonę (didelė neaptikimo rizika).

Svarbu suprasti, kad nėra tikslo užkirsti kelią arba identifikuoti absoliučiai visus iškraipymus (išlikti visiškai sausam), nes tai nerealu ir kainuotų per daug laiko, bet auditorius turi siekti, kad audito rizika, o kartu ir patikimumas (apsauga nuo kritulių) siektų priimtiną lygį.

Pažymėtina, kad auditorius gali valdyti tik neaptikimo riziką – parinkti tinkamas audito procedūras, audito grupę ir (ar) priemones auditui atklikti. Taip pat svarbu, kad audito metu auditorius pakankamai tiksliai identifikuotų įgimtą riziką (kiek gausūs ir pavojingi krituliai) ir kiek tinkamos yra audituojamojo parinktos ir taikomos kontrolės priemonės (audituojamojo taikomas skėtis), nes nuo to priklauso, ar auditorius numatys tinkamas ir pakankamas audito procedūras ir pajėgumus (parinks tinkamą auditoriaus skėtį).

Kad galėtų atlikti finansinį auditą pagal TAAIS reikalavimus ir susidaryti nuomonę apie finansines ataskaitas, auditorius privalo gauti pakankamą užtikrinimą, kad šiose ataskaitose kaip visumoje nėra reikšmingų iškraipymų dėl apgaulės ar klaidos. Pakankamas užtikrinimas yra aukšto lygio, bet ne absoliutus užtikrinimas. Kadangi auditas paprastai turi apribojimų, jis negali suteikti visiško (100 proc.) užtikrinimo. Audito metu siekiama gauti aukštą 95 proc. patikimumą, kad bus nustatyti visi reikšmingi iškraipymai ir (ar) teisės aktų pažeidimai. Pakankamas užtikrinimas tiesiogiai susijęs su audito patikimumu. Šis užtikrinimas gaunamas, kai auditorius surenka pakankamų tinkamų audito įrodymų audito rizikai (rizikai, kad auditorius pareikš neteisingą nuomonę, kai finansinėse ataskaitose yra reikšmingų iškraipymų) sumažinti iki priimtinai žemo lygio.

Audito patikimumo modelis yra struktūrizuotas metodas, kurį auditorius naudoja planuodamas ir atlikdamas auditą ir kuris apima išvardintus patikimumo šaltinius ir ryšius tarp jų. Pagrindinis audito patikimumo modelio tikslas – padėti auditoriui efektyviai planuoti ir vykdyti auditą, siekiant sumažinti audito riziką iki priimtinai žemo lygio.

Bendras audito patikimumas gaunamas iš:

įgimto patikimumo – gaunamas planavimo metu įvertinus įgimtą riziką;

kontrolės patikimumo – gaunamas įvertinus audituojamo subjekto (-ų) vidaus kontrolės efektyvumą ir suformavus nuomonę, ar ji laiku užkerta kelią neatitiktims. Tai atliekama susipažinus su vidaus kontrolės aplinka ir kontrolės procedūromis bei atlikus kontrolės priemonių efektyvumo vertinimą (kontrolės testus);

pagrindinio patikimumo – gaunamas atlikus pagrindines audito procedūras. Kuo daugiau išsamesnių ir didesnės apimties tinkamų procedūrų auditorius atliks – tuo didesnį pagrindinį patikimumą jis gaus. Priklausomai nuo gauto įgimto ir kontrolės patikimumo teks atlikti daugiau ar mažiau pagrindinių audito procedūrų.

Šie trys patikimumo šaltiniai ir ryšiai tarp jų pavaizduoti schemoje (1 pav.)

1 pav. Audito patikimumo šaltiniai

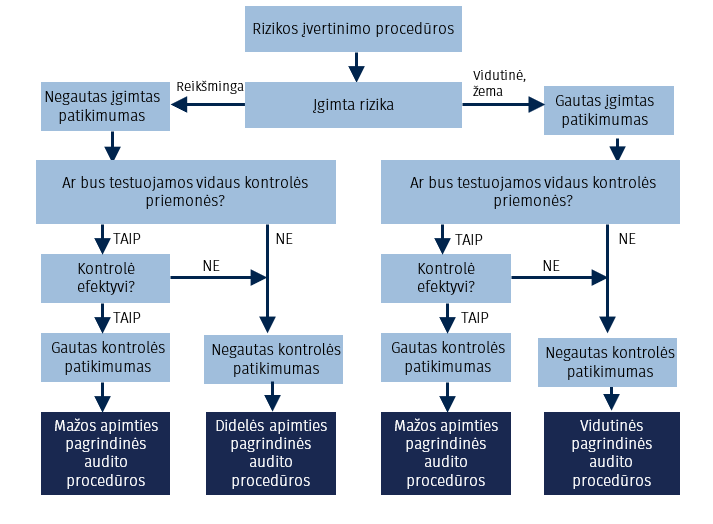

Detaliau ryšiai tarp šių trijų patikimumo lygių pavaizduoti 2 pav. pateiktoje schemoje. Schema rodo, kad, jei subjektas veikia rizikingesnėje aplinkoje, jis turi būti įsidiegęs daugiau ir stipresnių vidaus kontrolės procedūrų, kurios užkirstų kelią dėl padidintos rizikos atsirandančiam didesniam klaidų ar apgaulės atvejų skaičiui. Taigi, auditorius turėtų atlikti didesnės apimties procedūras, kad galėtų šiomis vidaus kontrolės procedūromis pasitikėti. Šis patikimumo modelis (pagrįstas statistinės matematikos metodais) ir jo taikymas detaliai pateiktas Atsako į reikšmingo iškraipymo riziką nustatymo skiltyje.

2 pav. Audito patikimumo schema

Audito patikimumo modelis finansiniame audite taikomas visada, t. y. nepriklausomai nuo to, kokio audito objekto, audituojamo subjekto finansinis auditas atliekamas ar kokia atranka bus atliekama – ar bus naudojami statistiniai, ar nestatistiniai atrankos metodai.

Audito patikimumo ir audito rizikos ryšiai

Pakankamas audito patikimumas gaunamas įvertinus audito riziką ir numačius tinkamą pagal aplinkybes audito atsaką taip, kad audito rizika būtų sumažinta iki priimtinai žemo lygio.

Audito rizika ir audito patikimumas yra tarpusavyje susiję atvirkštine priklausomybe: kuo didesnė rizika, tuo mažesnis patikimumas atitinkamoje srityje gaunamas.

Jei egzistuoja reikšminga įgimta rizika – negaunamas įgimtas patikimumas (pagal nustatytą riziką gali būti aktualu visam ataskaitų rinkiniui arba tik tam tikroms ūkinių operacijų, sąskaitų grupėms). Jeigu reikšminga įgimta rizika nenustatyta – laikoma, kad įgimtas patikimumas gaunamas.

Jei audituojamas subjektas nėra sukūręs tinkamos vidaus kontrolės sistemos ir numatęs pagal aplinkybes tinkamų kontrolės priemonių arba jos neveikia taip, kaip numatytos, egzistuoja didelė kontrolės rizika ir negaunamas kontrolės patikimumas. Jei audituojamas subjektas yra sukūręs tinkamą vidaus kontrolės sistemą ir numatęs pagal aplinkybes tinkamas kontrolės priemones, kurias auditorius ištestavo ir įsitikino, kad jos veikia taip, kaip numatyta, – kontrolės rizika yra maža ir gaunamas kontrolės patikimumas.

Jei auditorius parinko netinkamą pagal aplinkybes atsaką (neparinko tinkamų audito procedūrų ir kt.), egzistuoja didesnė neaptikimo rizika ir negaunamas reikiamas pagrindinis patikimumas. Atitinkamai suplanavus tinkamą pagal aplinkybes atsaką bus iki reikiamo lygio sumažinta neaptikimo rizika ir gautas pagrindinis patikimumas.

Kuo didesnė reikšmingo iškraipymo rizika, tuo mažesnė turi būti neaptikimo rizika. Kuo mažesnė reikšmingo iškraipymo rizika, tuo mažesnė neaptikimo rizika ir galima atlikti mažesnės apimties audito procedūras gaunant reikiamą pagrindinį audito patikimumą. Ir atvirkščiai – kuo reikšmingo iškraipymo rizika didesnė, tuo didesnis turi būti gaunamas pagrindinis patikimumas (didesnė neaptikimo rizika ir reikia atlikti didesnės apimties pagrindines audito procedūras).

Šiuos ryšius svarbu suprasti, nes nuo to, kaip vertiname atitinkamas rizikas, priklauso, kokį patikimumą turime gauti ir kokios apimties audito procedūras tam turime atlikti.