Kai audito įrodymai yra surinkti, auditorius turi įvertinti, ar jie pakankami ir tinkami (rekomenduojama nelaukti, kol bus surinkti visi įrodymai pagal planą, o vertinti jų pakankamumą ir tinkamumą pagal atskirus klausimus). Remdamasis šiuo įvertinimu, auditorius turi nuspręsti, ar reikia surinkti daugiau arba galbūt kitokių įrodymų. Rekomenduojama šį įsivertinimą atlikti kuo anksčiau, siekiant išvengti rizikos, kad audito pabaigoje įvertinus, jog nebuvo surinkta tinkamų ir pakankamų audito įrodymų, nebeliks laiko reikiamiems įrodymams surinkti.

Veiklos auditas yra analitinis procesas, kurį galima pavaizduoti kaip tam tikrus žingsnius, siekiant pateikti išvadas ir rekomendacijas.

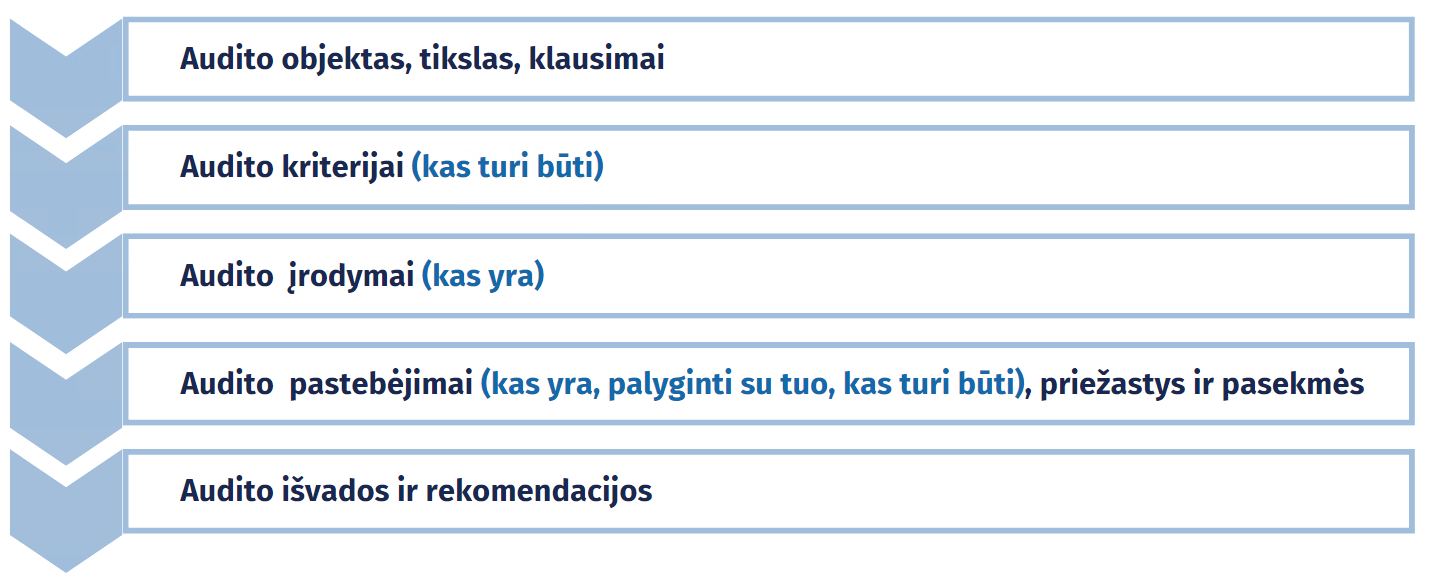

Analitiniai etapai, siekiant pateikti audito išvadas ir rekomendacijas

Pagrindinio tyrimo metu, atliekant suplanuotas audito procedūras, renkami įrodymai, įvertinamas jų pakankamumas ir tinkamumas. Siekdamas atsakyti į audito klausimus, auditorius audito kriterijus (kokia situacija laikytina tinkama) palygina su įrodymais (faktine situacija) ir nustato nuokrypius nuo to, kas turėtų būti. Nustačius nuokrypį, įvertinamos jo priežastys ir pasekmės. Tai leidžia auditoriui suformuluoti audito pastebėjimus. Audito pastebėjimas – tai audito įrodymų vertinimo ir jų palyginimo su audito kriterijais rezultatas, apimantis ir nuokrypių nuo audito kriterijų priežasčių ir pasekmių vertinimą. Paprastai pastebėjimas apima vieno kriterijaus vertinimą.

Svarbu išsiaiškinti, kodėl yra nuokrypių nuo audito kriterijų, bet priežastys turi būti pateiktos išlaikant atsargumą. Jos turi būti paremtos audito įrodymais. Svarbu atsižvelgti į audituojamo subjekto požiūrį į veiklos problemų ar trūkumų priežastis. Jeigu šis požiūris nėra pagrįstas įrodymais, auditorius neprivalo jo laikyti pagrįstu arba teisingu.

Kiekvienu nustatytu atveju veiklos problemos ar trūkumai gali atsirasti dėl įvairių skirtingų priežasčių:

Remdamasis pastebėjimais auditorius formuluoja išvadas ir rekomendacijas.

Išvada – tai audito pastebėjimų pagrindu suformuluotas auditoriaus vertinamasis teiginys, atsakantis į audito klausimą pagal jam pasirinktus audito kriterijus. Išvados paprastai formuluojamos audito rezultatų suvestinėje ir pateikiamos audito ataskaitoje.

Darbo dokumente taip pat gali būti formuluojamos išvados – tais atvejais, kai tame darbo dokumente vertinami visi audito klausimui suformuluoti audito kriterijai. Kitu atveju, jeigu darbo dokumente vertinamas tik vienas ar dalis audito klausimui suformuluotų kriterijų, pateikiami pastebėjimai pagal tame dokumente nagrinėtus kriterijus (detali informacija kaip pildyti darbo dokumentų šablonus pateikta Pagrindinio tyrimo darbo dokumento rengimo instrukcijoje.

Rekomendacija – tai valstybinio audito rezultatų pagrindu suformuluotas siūlymas, skirtas valstybinio audito metu nustatytoms problemoms išspręsti, siekiant audituojamo (-ų) subjekto (-ų) veiklos gerinimo ir naudos visuomenei didinimo. Pateikiamos rekomendacijos turi būti susietos su pastebėjimais ir išvadomis ir turi būti formuluojamos kaip pokytis, kurio siekiama sprendžiant įvardytą problemą. Išsamiau apie rekomendacijų formulavimą Audito ataskaitos rengimo skiltyje.

Pasekmės gali būti nustatytos kaip kažkas, kas jau įvyko (faktinės pasekmės), arba kaip galimos pasekmės ateityje, numatomos remiantis loginiu mąstymu. Pastebėjimų pobūdis ir po vertintos veiklos praėjęs laikas ir (ar) po to įvykę pokyčiai lemia, ar auditorius gali nurodyti faktines ar galimas pasekmes.

Faktinės pasekmės – jau įvykusi praeityje arba susidariusi esama padėtis, nulemta audito metu nustatytų veiklos trūkumų. Turint faktines pasekmes ir galint įrodyti, kad jos iš tiesų kilo dėl nustatytų veiklos trūkumų, galima paprasčiau pagrįsti, kodėl reikia imtis taisomųjų veiksmų.

Galimos pasekmės paprastai apibūdinamos kaip logiškos pasekmės, kurios gali atsirasti, jeigu nustatyti veiklos trūkumai nebus ištaisyti. Galimos pasekmės neturi tvirto pagrindo, todėl auditorius turi jas naudoti atsargiai, ypač nesant susijusių įrodymų ar jeigu tokių pasekmių panašiose situacijose nebuvo pastebėta praeityje.

Pasekmės dėl veiklos problemų ar trūkumų gali būti, pavyzdžiui:

Auditorius, atlikdamas audito procedūras, turi nuosekliai dokumentuoti rezultatus. Išsamiau Dokumentavimo skiltyje.