Išankstinio tyrimo metu auditorius turi identifikuoti, kokios yra sričiai būdingos rizikos ir veiklos problemos. Veiklos problemą galima apibrėžti kaip situaciją, kai yra skirtumas tarp privalomos, norimos ir esamos padėties. Riziką galima apibrėžti kaip tikimybę, jog yra skirtumas tarp privalomos, norimos ir esamos padėties.

Galimi veiklos problemų požymiai:

- kokybės ir aptarnavimo trūkumai;

- didelis skundų ir apeliacijų skaičius;

- augančios išlaidos ir didėjantis išteklių poreikis;

- netinkamai parengti (sudėtingi, abstraktūs) planai ir programos arba nepasiekti veiklos tikslai, numatyti strateginiuose ir metiniuose planuose;

- statistinių rodiklių nuokrypiai ir kt.

Nustatęs tokių požymių, auditorius turi identifikuoti problemas (rizikas), skirtingas problemas (rizikas) susieti vieną su kita (pvz., taikydamas vadinamąjį problemų medžio metodą, žuvies kaulo diagramą ir pan.).

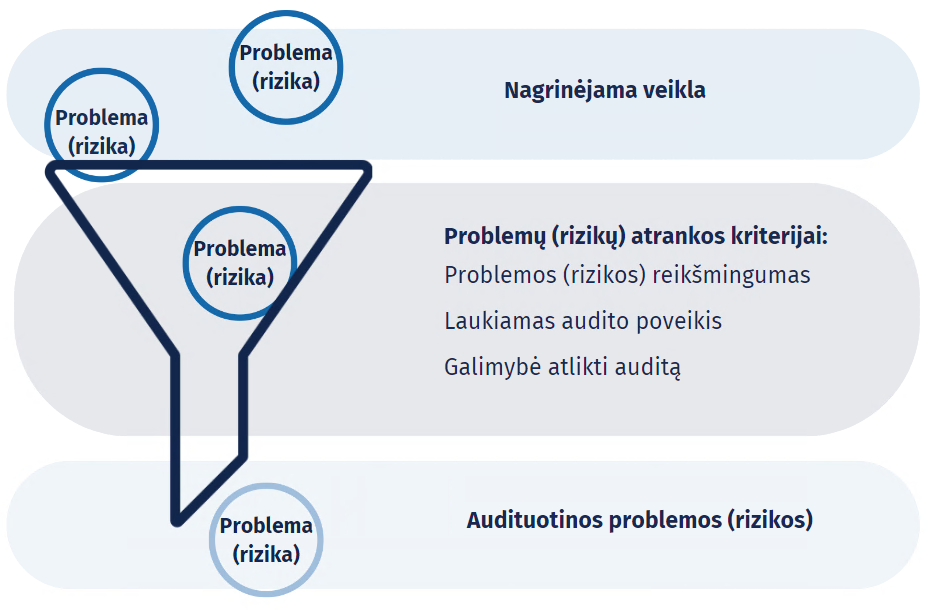

Iš nustatytų veiklos problemų (rizikų) pasirenkant audituotinas problemas (rizikas), reikia atsižvelgti į:

- Problemos (rizikos) reikšmingumą. Ši sąvoka apima ne tik lėšų dydį, susijusį su audito objektu, bet ir masto įvertinimą (visuomenės dalis, kuriai aktuali esanti problema ir (ar) kurią ji gali paveikti), įtakos valstybės strateginiams tikslams įvertinimą, visuomenės ir valdžios institucijų susidomėjimą problema (aktualumas).

- Laukiamą audito poveikį. Reikia įvertinti, ar numatomi audito rezultatai bus naudingi. Pvz., galimos išvados ir rekomendacijos gali būti nepakankamai reikšmingos, nesukurs siekiamo pokyčio ir (ar) neturės svarbaus poveikio visuomenei ar subjektui. Reikia pakartotinai (t. y. po vertinimo strateginio tyrimo metu) įvertinti ir tai, ar audito atlikimas būtent šiuo metu prisidės prie planuojamos audituoti srities pokyčių (t. y. audito atlikimas reikiamu laiku). Jei įmanoma, audito ataskaita turi būti parengta tuo metu, kai jos reikia tokiems pokyčiams. Svarbu žinoti, ar šiuo metu vykdomos reikšmingos reformos, teisės aktų pakeitimai, susiję su audito tema; galbūt audituojamas subjektas jau sprendžia tam tikras problemas; ar atliekami kiti tyrimai, vertinimai, susiję su audito tema, kurių pabaiga gali sutapti su audito pabaiga. Galbūt toje srityje neseniai jau buvo atlikti panašūs kitų organizacijų tyrimai ir suformuluotos panašios išvados ir rekomendacijos. Jeigu auditas atliekamas ir baigiamas netinkamu laiku, yra rizika, kad auditorių darbas neturės reikiamo poveikio, o auditui skirti ištekliai bus panaudoti neefektyvia.

- Galimybę atlikti auditą. Auditorius turi įvertinti, ar yra galimybė atlikti auditą, ar jis bus efektyvus. Gali tekti apsvarstyti, pavyzdžiui, ar yra tinkami audito kriterijai ir pagrįstas pagrindas juos nustatyti, ar įmanoma gauti reikalingų įrodymų, ar nustatytos problemos yra sprendžiamos, kitas aplinkybes. Kita vertus, informacijos ir duomenų nebuvimas (kai tai neapima didžiosios dalies ar visų audito klausimų) gali būti svarbus audito pastebėjimas ir tai neturėtų sutrukdyti auditoriui atlikti tolesnių tyrimų. Atrenkant audituotinas problemas reikia atkreipti dėmesį į auditorių kompetenciją ir patirtį atitinkamoje srityje. Kai audito grupė neturi reikalingų žinių ar įgūdžių, reikia apsispręsti, ar įmanoma atlikti numatomą auditą.

Audituotinų problemų (rizikų) atranka iš nustatytų veiklos problemų (rizikų)

Visas išankstinio tyrimo metu atliktas darbas pagal išankstinio tyrimo plane numatytas audito procedūras ir gauti rezultatai turi būti dokumentuojami. Išsamiau Dokumentavimo skiltyje.