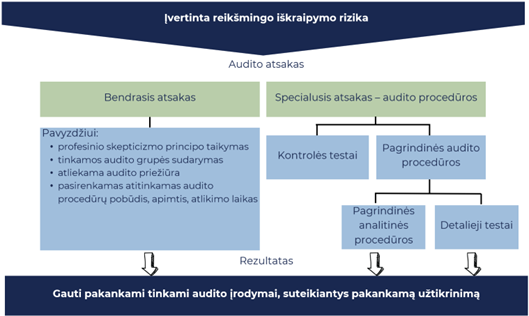

Atlikęs rizikos įvertinimo procedūras ir įvertinęs reikšmingo iškraipymo riziką, auditorius turi priimti nustatyti atsaką – bendrąjį ir specialųjį, kad surinktų tinkamų pakankamų audito įrodymų savo nuomonei pagrįsti. 1 pav. pateikta auditoriaus atsako schema, kuri toliau detaliai nagrinėjama.

1 pav. Audito atsakas

Bendrasis atsakas

Auditorius turi suplanuoti ir įgyvendinti bendrąjį atsaką į įvertintą RIR finansinių ataskaitų lygmeniu.

Bendrieji atsakai, skirti reaguoti į įvertintą reikšmingo iškraipymo riziką finansinių ataskaitų lygmeniu:

pabrėžti audito grupei, kad būtina laikytis profesinio skepticizmo principo;

skirti labiau patyrusius ar specialių įgūdžių turinčius darbuotojus ar panaudoti ekspertų darbą;

skirti užduoties grupės narius, kuriems skiriamos tam tikros užduotys ir kurie turi per auditą įgytų reikiamų žinių, kad galėtų nustatyti nesuderinamumus tarp finansinių duomenų, pateiktų valstybės pažangos ataskaitoje, ir per auditą įgytų žinių, surinktų įrodymų ir padarytų išvadų;

vadovavimo audito grupės nariams, jų atliekamo darbo priežiūros ir atlikto darbo peržiūros pobūdžio, atlikimo laiko ir apimties keitimas;

įtraukti papildomų nenuspėjamumo atrenkant tolesnes audito procedūras, kurios bus atliekamos, elementų;

audito strategijos arba planuojamų audito procedūrų pakeitimai, pvz.:

darbinio reikšmingumo pakeitimai;

auditoriaus planų dėl kontrolės priemonių efektyvumo testavimo ir jų metu gautų audito įrodymų patikimumo vertinimo;

pagrindinių procedūrų pobūdžio, atlikimo laiko ir apimties.

Reikšmingo iškraipymo rizikos vertinimui finansinių ataskaitų lygmeniu ir bendrajam auditoriaus atsakui daro įtaką tai, kaip auditorius supranta vidaus kontrolės aplinką. Jei ši aplinka tinkama (išsamiau – Vidaus kontrolės sistemos supratimo skiltyje), auditorius gali labiau pasitikėti vidaus kontrole ir audituojamame subjekte surinktais audito įrodymais, todėl, pvz., gali atlikti kai kurias audito procedūras tarpiniu laikotarpiu, o ne laikotarpio pabaigoje. Kontrolės aplinkos trūkumai daro priešingą įtaką, todėl, pvz., kai kontrolės aplinka nėra tinkama, auditorius gali:

atlikti daugiau audito procedūrų laikotarpio pabaigoje, o ne tarpiniu laikotarpiu;

iš pagrindinių procedūrų surinkti daugiau audito įrodymų;

padidinti vietų, kurios turi būti įtrauktos į audito apimtį, skaičių.

Tokie įvertinimai daro reikšmingą poveikį bendrai audito strategijai, kurią auditorius pasirenka atsižvelgdamas į audito rizikos modelį. Jis daugiausia dėmesio gali skirti pagrindinėms procedūroms (pagrindinis metodas) arba metodui, kuris apima kontrolės priemonių testus ir pagrindines procedūras (mišrus metodas).

Ryšys tarp audito rizikos ir audito patikimumo plačiau aptartas Audito rizikos skiltyje. Audito patikimumo principai taikomi nepaisant to, kokio audito objekto, audituojamo subjekto auditas atliekamas ar kokia atranka bus atliekama – ar naudojant statistinius, ar nestatistinius metodus. Visais atvejais auditorius turi priimti sprendimą kokios apimties – mažos, vidutinės ar didelės – audito procedūras turės atlikti.

Audito patikimumo modelio skiltyje pateikta audito patikimumo schema – esminis sprendimų medis, kuriuo visuose audituose vadovaujasi auditorius priimdamas sprendimus dėl audito procedūrų pobūdžio (vidaus kontrolės testai ir (ar) pagrindinės audito procedūros) ir apimties (mažos, vidutinės ar didelės apimties pagrindinės audito procedūros arba mažesnės ar didesnės apimties kontrolės testai).

Tvarkų ir kitos informacijos skiltyje pateikta informacija apie Matematinės statistikos metodais pagrįstą audito patikimumo modelį, kurio tikslas – įvertinti patikimumą statistiniu būdu pagrįstomis skaitinėmis vertėmis, kurios suteikia auditoriui galimybę taikyti statistinės atrankos metodus. Pateiktas skaitinėmis vertėmis išreikštas audito patikimumo modelis – viena priemonių, padedančių nustatyti tinkamą pusiausvyrą tarp audito metu surinktų duomenų įvertinimo ir auditoriaus apsisprendimo dėl tolesnių veiksmų. Modelis pagrįstas statistinių matematinių metodų teorija, todėl labai svarbu, kad būtų taikomas apdairiai.

Auditorius, priimdamas vieną ar kitą sprendimą, privalo vadovautis savo kompetencija, patirtimi ir kitais veiksniais, kurie nepriskiriami statistiniams matematiniams metodams, tačiau gali turėti įtakos audito patikimumui. Audito patikimumo nustatymo pavyzdyje paaiškinama, kaip kiekybiškai išreikštas audito patikimumas gaunamas iš kiekybiškai išreikštų įgimto patikimumo, kontrolės patikimumo ir pagrindinio patikimumo. Auditorius neprivalo patikimumo išreikšti kiekybiškai, tačiau sprendimus dėl audito procedūrų apimties privalo daryti remdamasis Audito patikimumo modelio skiltyje pateikta patikimumo schema.

Specialusis atsakas

Auditorius turi parengti ir atlikti tolesnes audito procedūras (kontrolės testus ir pagrindines procedūras), kurių pobūdis, atlikimo laikas ir apimtis grindžiami įvertinta RIR tvirtinimų lygmeniu ir yra jai pritaikyti.

Pagrindinė procedūra – audito procedūra, skirta nustatyti reikšmingus iškraipymus tvirtinimų lygmeniu. Pagrindinės procedūros apima:

detaliuosius (ūkinių operacijų grupių, sąskaitų likučių ir atskleidžiamos informacijos) testus; ir

pagrindines analitines procedūras.

Kontrolės priemonių testas – audito procedūra, skirta kontrolės priemonių, kuriomis siekiama užkirsti kelią reikšmingiems iškraipymams tvirtinimų lygmeniu arba juos nustatyti ir ištaisyti, efektyvumui įvertinti.

Kontrolės testai privalo būti atlikti (1 lentelė):

kai auditorius ketina pasitikėti kontrolės priemonių efektyvumu (priima profesinį sprendimą, ar ketina gauti kontrolės patikimumą);

kai pakankamų tinkamų audito įrodymų tvirtinimų lygmeniu negalima surinkti atliekant vien tik pagrindines procedūras.

1 lentelė. Sąlygos, kai kontrolės testai privalo būti atlikti

Eil. Nr.

Kontrolės testai privalo būti atlikti:

Nuoroda į TAAIS

Pastabos

1.

Kai auditoriaus reikšmingo iškraipymo rizikos įvertinimas tvirtinimų lygmeniu apima lūkesčius, kad kontrolės priemonės yra efektyvios (t. y. auditorius planuoja atlikti kontrolės priemonių efektyvumo testus nustatydamas pagrindinių procedūrų pobūdį, atlikimo laiką ir apimtį).

2330-ojo TAAIS 8 d. a) p.

Atliekami tik toms kontrolės priemonėms, kurios, auditoriaus vertinimu, yra skirtos užkirsti kelią reikšmingam svarbaus tvirtinimo iškraipymui arba jį nustatyti ir ištaisyti (2330-ojo TAAIS A20).

2.

Kai pakankamų tinkamų audito įrodymų tvirtinimų lygmeniu negalima surinkti atliekant vien tik pagrindines procedūras. Audito planavimo etape auditorius turi identifikuoti kontrolės priemones, skirtas reaguoti į riziką, dėl kurios pakankamų tinkamų audito įrodymų negalima surinkti atliekant vien tik pagrindines procedūras (2315-ojo TAAIS 26 d. a iii).

2330-ojo TAAIS 8 d. b) p.

3.

Jei auditorius ketina pasitikėti reikšmingos rizikos kontrolės priemonėmis, jis turi atlikti šių kontrolės priemonių kontrolės testus einamuoju laikotarpiu.

2330-ojo TAAIS 15 d.

Negalima naudotis ankstesnio audito metu atliktų testų rezultatais.

Nepriklausomai nuo įvertintos reikšmingo iškraipymo rizikos auditorius turi parengti ir atlikti kiekvienos reikšmingos apskaitos srities pagrindines procedūras. Šios procedūros atliekamos dėl visų tvirtinimų, išskyrus išskirtinius atvejus, kai audito procedūros gali būti neplanuojamos tam tikram tvirtinimui gauti (pvz., gali būti neplanuojamos audito procedūros buvimo tvirtinimui gauti ilgalaikio turto srityje, nes ankstesnio audito metu subjekte šis tvirtinimas buvo gautas, audituojamu laikotarpiu neįvyko jokių turto pasikeitimų, todėl audituojamuoju laikotarpiu gali būti neplanuojamos audito procedūros buvimo tvirtinimui gauti). Sąlygos, kai privalo būti atliktos pagrindinės audito procedūros pateiktos 2 lentelėje.

2 lentelė. Sąlygos, kai pagrindinės audito procedūros privalo būti atliktos

Eil. Nr.

Pagrindinės audito procedūros privalo būti atliktos

Nuoroda į TAAIS

1.

Kai ūkinių operacijų grupė, sąskaitų likutis ar atskleidžiama informacija yra reikšminga (material) kiekybiškai ar kokybiškai.

2330-ojo TAAIS 18 d.

2.

Jei nustatyta reikšminga rizika tvirtinimų lygmeniu, auditorius turi atlikti pagrindines procedūras, specialiai pritaikytas tokiai rizikai; jei dėl šios rizikos neatliekami kontrolės testai – pagrindinės procedūros turi apimti detaliuosius testus.

2330-ojo TAAIS 21 d., A53.

3.

Pagrindinės audito procedūros turi apimti audito procedūras, susijusias su finansinių ataskaitų užbaigimo procesu: ataskaitų sutikrinimą ar suderinimą su pagrindiniais apskaitos įrašais; reikšmingų apskaitos įrašų ir kitų atliktų koregavimų patikrinimą.

2330-ojo TAAIS 20 d., A52.

Gali būti planuojami ir atliekami dvigubo tikslo testai – tai tokie testai, kai kontrolės testai ir pagrindinės audito procedūros atliekamos kartu. Taip gali būti gaunami įrodymai dėl kontrolės veikimo efektyvumo ir surenkami įrodymai pagrindinėms audito procedūroms. Dažnai tai efektyvu.

Be to, vadovaujantis 2330-ojo TAAIS 24 d., auditorius turi atlikti audito procedūras, kad įvertintų, ar bendras finansinių ataskaitų pateikimas atitinka taikomą finansinės atskaitomybės tvarką. Atlikdamas šį vertinimą, auditorius turi apsvarstyti, ar finansinės ataskaitos pateiktos tokiu būdu, kuris atspindi tinkamą:

finansinės informacijos, taip pat pagrindinių sandorių, įvykių ir sąlygų klasifikavimą ir apibūdinimą; ir

finansinių ataskaitų pateikimą, struktūrą ir turinį.

Apibendrinant TAAIS reikalavimus, kiekvienoje apskaitos srityje auditorius turi suplanuoti atitinkamą atsaką. 3 lentelėje pateikta informacija apie tai, kokį atsaką auditorius turi planuoti atsižvelgdamas į apskaitos srities reikšmingumą ir svarbumą.

3 lentelė. TAAIS reikalavimai dėl auditoriaus atsako kiekvienoje apskaitos srityje

Apskaitos sritis

Reikalingas atsakas

Ir reikšminga, ir svarbi

Atlikti pagrindines procedūras, kaip reikšmingoje apskaitos srityje, vadovaujantis 2330-ojo TAAIS 18 d. (dėl visų tvirtinimų) ir atlikti pagrindines procedūras, specialiai pritaikytas identifikuotai reikšmingai rizikai; jei dėl šios rizikos neatliekami kontrolės testai – pagrindinės procedūros turi apimti detaliuosius testus.

Reikšminga, bet nesvarbi

Atlikti pagrindines procedūras, kaip reikšmingoje apskaitos srityje (dėl visų tvirtinimų).

Svarbi, bet nereikšminga

Atlikti pagrindines procedūras, specialiai pritaikytas identifikuotai reikšmingai rizikai. Jei dėl šios rizikos neatliekami kontrolės testai – pagrindinės procedūros turi apimti detaliuosius testus.

Nei reikšminga, nei svarbi

Atlikti pagrindinės procedūras, susijusias su finansinių ataskaitų užbaigimo procesu (baigiamosios analitinės procedūros).