Audito rizika – tai tikimybė, kad dėl įvairių atsiradusių veiksnių ar įvykių gali būti pateikti neteisingi ar neišsamūs pastebėjimai, išvados, rekomendacijos, nepasiektas arba nevisiškai pasiektas audito tikslas ir (ar) pareikšta netinkama auditoriaus nuomonė (kai rengiama audito išvada).

Audito rizikos vertinimas skatina auditorių sutelkti dėmesį į pagrindinius audito klausimus, atsižvelgiant į išteklių ir laiko apribojimus. Audito rizika turi būti vertinama ir valdoma viso audito metu. Aktyvus valdymas apima galimos ar žinomos rizikos numatymą, jos valdymo priemonių nustatymą ir dokumentavimą.

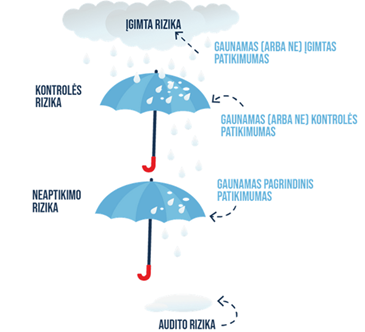

Audito rizikos ir patikimumo modelis

Pagal audito rizikos modelį, audito riziką sudaro trys komponentai:

įgimta rizika (ĮR) – tai rizika, būdinga konkrečiam audito objektui dėl jo specifikos ir kuri gali pasireikšti iki vidaus kontrolės priemonių taikymo;

kontrolės rizika (KR) – tai rizika, kad atitinkamos vidaus kontrolės priemonės, susijusios su įgimta rizika, yra netinkamos arba veikia netinkamai;

neaptikimo rizika (NR) – tai rizika, kad auditoriaus atliekamos procedūros gali lemti neteisingą išvadą ar nuomonę.

Trys audito rizikos komponentai (įgimta, kontrolės ir neaptikimo rizika) turėtų būti vertinami kartu, nes jie tiesiogiai vienas kitą veikia. Kuo didesnis auditoriaus įvertintas įgimtos ir (arba) kontrolės rizikos lygis, tuo didesnė bus neaptikimo rizika ir reikės atlikti išsamesnį audito darbą, kad gautume didesnį patikimumą ir neaptikimo riziką sumažintume iki priimtino lygio. Kita vertus, jeigu įgimta rizika normali, o taikomos kontrolės priemonės tinkamos, tada neaptikimo rizika mažesnė ir galime suplanuoti mažesnės apimties pagrindines audito procedūras reikiamam patikimumui gauti.

Bendrą audito patikimumą galima gauti iš trijų komponentų:

įgimto patikimumo – gaunamas planavimo metu įvertinus įgimtą riziką, kai nėra nustatyta aplinkybių, kurios didina įgimtą riziką;

kontrolės patikimumo – gaunamas įvertinus vidaus kontrolės efektyvumą ir suformavus nuomonę, ar vidaus kontrolė laiku užkerta kelią neatitiktims. Tai atliekama susipažinus su vidaus kontrolės aplinka ir kontrolės procedūromis bei atlikus kontrolės priemonių efektyvumo vertinimą (kontrolės testus);

pagrindinio patikimumo – gaunamas atlikus pagrindines audito procedūras. Kuo daugiau išsamesnių ir didesnės apimties tinkamų procedūrų auditorius atliks – tuo didesnį pagrindinį patikimumą jis gaus. Priklausomai nuo gauto įgimto ir kontrolės patikimumo teks atlikti daugiau ar mažiau pagrindinių audito procedūrų.

Audito rizikos ir audito patikimumo ryšiai

Audito rizika yra atvirkštinė audito patikimumui, t. y., jei audito rizika yra maža, pakankamam patikimumui gauti užteks mažiau procedūrų, nei tais atvejais, kai audito rizika didelė.

Audito patikimumo ir audito rizikos ryšiai

Išsamiau apie konkrečius veiksmus, kuriuos auditorius turi atlikti vertindamas audito riziką, pateikta Audito rizikos vertinimo skiltyje.