Pagal Valstybės kontrolės įstatymą[1] atitikties auditas – valstybinio audito tipas, kai vertinama audituojamo subjekto veiklos atitiktis teisės aktų ir (ar) kitiems reikalavimams ir gali būti pareiškiama nepriklausoma auditoriaus nuomonė. TAAIS[2] nurodyta, kad atitikties auditas yra nepriklausomas įvertinimas, ar tam tikra audito sritis atitinka jai taikomus reikalavimus. 4000-ajame TAAIS vartojamą sąvoką „audito sritis“ laikysime audito objektu, t. y. tuo, kas bus audituojama.

Atitikties audito tikslas yra įvertinti, ar viešojo sektoriaus subjektų veikla atitinka reikalavimus, kurių subjektai turi laikytis. Reikalavimai yra pagrindinė atitikties audito sudedamoji dalis, nes jų struktūra ir turinys padeda nustatyti audito kriterijus. Reikalavimai gali kilti iš įstatymų, nutarimų, taisyklių ir kitų teisės aktų, politikos gairių, kodeksų, suderintų sąlygų arba bendrųjų principų, reglamentuojančių gerą viešojo sektoriaus finansų valdymą ir viešojo sektoriaus darbuotojų elgesį. Reikalavimai yra audito kriterijų šaltiniai.

Audito kriterijai – tai standartiniai rodikliai, pagal kuriuos nuosekliai ir pagrįstai vertinamas audito objektas. Visas teisės aktas, sutartis ar kitas dokumentas, kuriame nustatyti tam tikri reikalavimai ar nuostatos, paprastai nėra laikytini audito kriterijumi – juo laikomos konkrečios teisės aktų ar kitų atitinkamų dokumentų nuostatos.

Išskiriami du atitikties audito aspektai pagal audito kriterijų pobūdį:

Nors atliekant atitikties auditą daugiausiai dėmesio skiriama teisėtumui, tinkamumas taip pat gali būti aktualus, nes viešajame sektoriuje egzistuoja lūkesčių dėl finansų valdymo ir viešojo sektoriaus darbuotojų elgesio. Išsamiau apie audito kriterijus ir jiems keliamus reikalavimus pateikiama Audito kriterijų nustatymo skiltyje.

[1] Valstybės kontrolės įstatymas, 2 str. 1 d.

[2] 400-asis TAAIS „Atitikties audito principai“, 12 p.

Kiekvienas atitikties auditas apima tris tarpusavyje susijusias šalis:

Sprendimui, kas yra svarbios atsakingosios šalys ir numatomi naudotojai, turi įtakos audito objektas, tikslas, klausimai, pasirinkti audito kriterijai ir kt. Audito metu svarbu įvertinti numatomų naudotojų ir atsakingųjų šalių poreikius ir interesus. Taip auditorius gali užtikrinti, kad šiems subjektams audito ataskaita ir išvada (jei teikiama auditoriaus nuomonė) bus naudinga ir suprantama, tačiau tai jokiu būdu neturėtų neigiamai paveikti auditoriaus nepriklausomumo ir objektyvaus požiūrio.

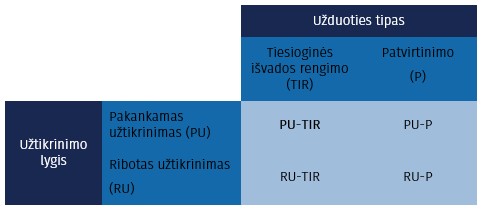

Atitikties auditu gali būti suteikiami užtikrinimo lygiai:

Pakankamas užtikrinimas yra aukštas, bet neabsoliutus, ir reikalauja daugiau audito įrodymų nei ribotas užtikrinimas. Dažnai tai reiškia, jog reikalingos detalesnės audito procedūros. Auditorius turi parinkti užtikrinimo lygį pagal numatomo (-ų) naudotojo (-ų) poreikius.

Kiekvienas atitikties auditas yra užtikrinimo užduotis, kuri gali būti tiesioginės išvados rengimo arba patvirtinimo. Jos skiriasi pagal tai, kas rengia audito objekto informaciją ir įvertina audito objekto atitiktį audito kriterijams:

Pagrindinis šių dviejų užduoties tipų skirtumas tas, kad vienu atveju audito objektą pagal kriterijus vertina auditorius (tiesioginės išvados rengimo užduotis), kitu – audituojamas subjektas, o auditorius tik patvirtina šio vertinimo teisingumą (patvirtinimo užduotis).

Priklausomai nuo užduoties tipo ir užtikrinimo lygio, kiekvienas atitikties auditas pateks į vieną iš keturių langelių, pateiktų paveikslėlyje. Paprastai Valstybės kontrolės atliekami auditai yra pakankamo užtikrinimo tiesioginės išvados rengimo užduotys.

Užtikrinimo lygiai ir užduočių tipai

PU-TIR – atitikties audito tipas, kai auditorius (audito institucija) savo nuožiūra pasirenka, ką audituoja, pagal kokius kriterijus vertina ir savo išvadas pagrindžia įrodymais, suteikiančiais pakankama užtikrinimą.

PU-P – atitikties audito tipas, kai auditorius (audito institucija) patvirtina audituojamo subjekto pateiktą informaciją ir savo išvadas pagrindžia įrodymais, suteikiančiais pakankama užtikrinimą.

RU-TIR – atitikties audito tipas, kai auditorius (audito institucija) savo nuožiūra pasirenka, ką audituoja, pagal kokius kriterijus vertina, surenka įrodymus dėl rizikingų dalykų, tačiau nesiekiama surinkti įrodymų, suteikiančių pakankamą užtikrinimą (atliekamos mažesnės apimties audito procedūros).

RU-P – atitikties audito tipas, kai auditorius (audito institucija) patvirtina audituojamo subjekto pateiktą informaciją, tačiau nesiekiama surinkti įrodymų, suteikiančių pakankamą užtikrinimą (atliekamos mažesnės apimties audito procedūros).

Įvertinti ir nuspręsti, kokio tipo užduotis bus atliekama – tiesioginės išvados rengimo ar patvirtinimo ir kokį užtikrinimo lygį planuojama suteikti – pakankamą ar ribotą, būtina iki audito pradžios. Šie sprendimai priimami sudarant institucijos metinį veiklos planą, aptariami susitikime su Valstybės kontrolės vadovybe prieš inicijuojant auditą ir nurodomi ViPSIS audito inicijavimo metu.

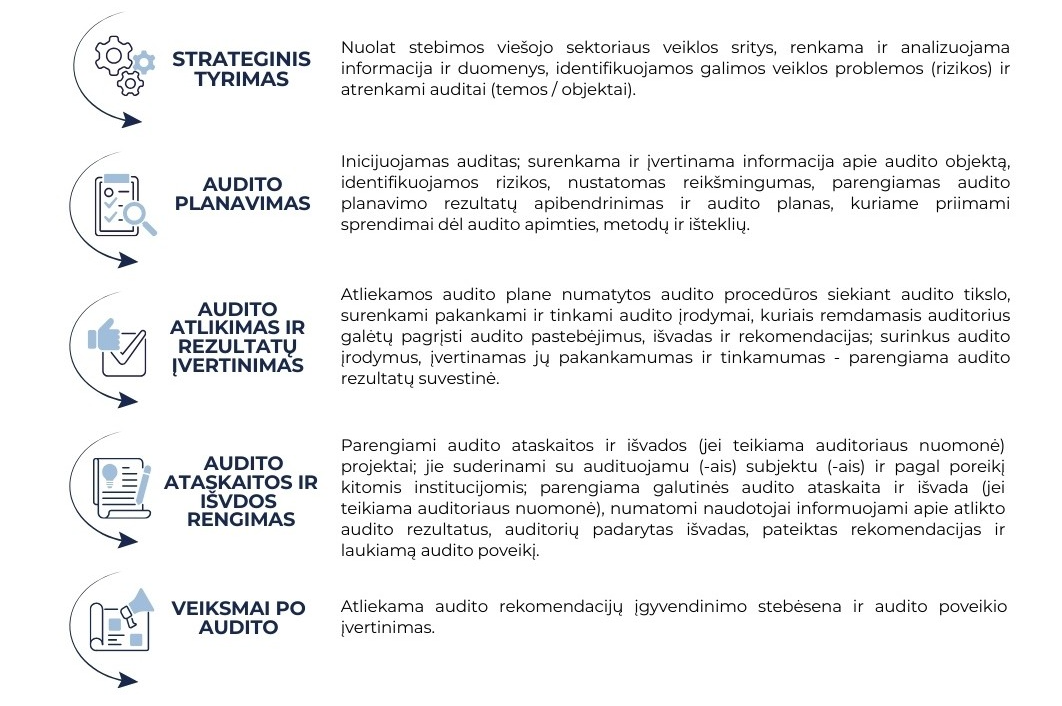

Atitikties audito procesą sudaro šie pagrindiniai etapai:

Atitikties audito proceso etapai

Strateginis tyrimas

Už strateginio tyrimo atlikimą yra atsakingas Valstybės kontrolės Planavimo ir poveikio departamentas. 4000-asis TAAIS taip pat numato, kad prieš pradedant auditą reikia įsitikinti, ar egzistuoja atitinkami audito kriterijai, todėl Poveikio audito departamentas siūlydamas auditus įtraukti į institucijos metinį veiklos planą, turi nurodyti ir preliminarius audito kriterijų šaltinius. Valstybiniai auditai institucijos lygmeniu institucijos metiniam veiklos planui sudaryti planuojami ir atrenkami vadovaujantis Valstybės kontrolės metinės veiklos planavimo tvarkos aprašu. Išsamiau – Veiksmų iki audito skiltyje.

Atitikties audito planavimas, audito atlikimas ir rezultatų įvertinimas, audito ataskaitos ir išvados rengimas

Šie audito etapai ir reikalavimai išsamiau aprašyti Atitikties audito skiltyse: Audito planavimas, Audito atlikimas ir rezultatų įvertinimas, Audito ataskaitos ir išvados rengimas.

Veiksmai po audito

AAI turi tinkamai pranešti apie savo veiksmų po audito rezultatus, kad galėtų pateikti grįžtamąjį ryšį įstatymų leidžiamajai institucijai, vykdomajai valdžiai, suinteresuotosioms šalims ir visuomenei. Patikima informacija apie rekomendacijų įgyvendinimo būklę, auditų ir susijusių korekcinių veiksmų atlikimo poveikis parodo reikiamų pokyčių įgyvendinimą ir gali padėti parodyti AAI vertę bei naudą.

Veiksmai po audito apima audito rekomendacijų įgyvendinimo stebėseną ir audito poveikio įvertinimą. Audito poveikio vertinimas pradedamas vykdant rekomendacijų priemonių įgyvendinimo stebėseną ir baigiamas patvirtinus audito rekomendacijų įgyvendinimo ir audito poveikio vertinimo ataskaitą valstybės kontrolieriaus nustatyta tvarka.

Už veiksmų po audito atlikimą atsakingas Valstybės kontrolės Planavimo ir poveikio departamentas. Rekomendacijų įgyvendinimo stebėseną ir audito poveikio vertinimą reglamentuoja Valstybinio audito rekomendacijų pateikimo ir įgyvendinimo stebėsenos tvarkos aprašas ir Valstybinio audito poveikio vertinimo metodika. Išsamiau – Veiksmų po audito skiltyje.