Reikšminga rizika, tai yra nustatyta reikšmingo iškraipymo rizika (1 pav.):

1 pav. Reikšminga rizika

Toliau aptarsime kiekvieną reikšmingos rizikos sudedamųjų dalių atskirai.

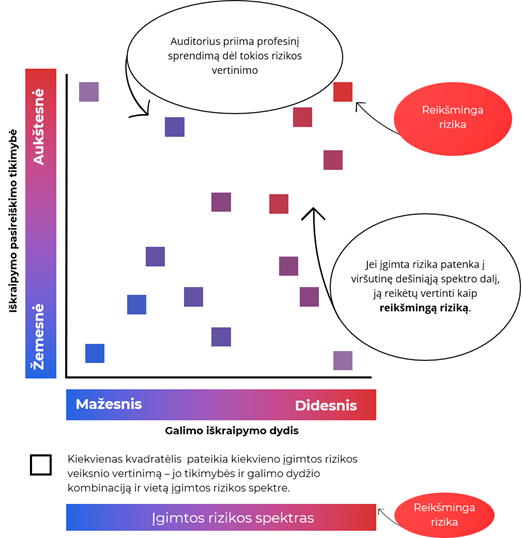

Remdamasis galimo iškraipymo atsiradimo tikimybės ir iškraipymo masto derinio reikšmingumu, auditorius nustato, kurioje įgimtos rizikos spektro (t. y. diapazono) dalyje yra įgimtos rizikos įvertinimas. Kuo didesnė iškraipymo atsiradimo tikimybė ir kartu mastas, tuo aukštesnis įgimtos rizikos įvertinimas; kuo mažesnė tikimybė ir kartu mastas, tuo žemesnis įgimtos rizikos įvertinimas. 2 pav. tai pavaizduota naudojant spalvas – kuo raudonesnės spalvos rizikos vieta diapazone, tuo didesnė tikimybė ir didesnis iškraipymo mastas tikėtinas.

Įgimtos rizikos veiksniai turi įtakos auditoriaus atliekamam iškraipymo, susijusio su reikšmingo iškraipymo rizika tvirtinimų lygmeniu, tikimybės ir masto įvertinimui. Kuo ūkinių operacijų grupė, sąskaitos likutis ar atskleidžiama informacija jautresni reikšmingiems iškraipymams, tuo bus aukštesnis įvertinimas. Be to, vertindamas įgimtą riziką, auditorius turi atsižvelgti į teisės aktų sudėtingumą ir riziką, kad teisės aktų reikalavimų gali būti nesilaikoma.

Atsižvelgdamas į tai, kiek įgimtos rizikos veiksniai veikia tvirtinimų jautrumą iškraipymui, auditorius gali tinkamai įvertinti įgimtą riziką reikšmingo iškraipymo rizikai tvirtinimų lygmeniu ir parengti kuo tikslesnį atsaką į tokią riziką.

Kiekvieną rizikos veiksnį auditorius turėtų vertinti priimdamas profesinį sprendimą, įvertinęs visas jam žinomas aplinkybes. Jis turi identifikuoti reikšmingą riziką, nes pagal 2330-ąjį TAAIS ir kitus TAAIS reikalaujama parengti specialius atsakus į reikšmingą riziką.

Kad rizika būtų įvertinta kaip reikšminga, nebūtina, kad tiek mastas, tiek ir tikimybė būtų įvertinti kaip dideli. Įgimtai rizikai taip pat gali būti priskirtas aukštesnis įvertinimas dėl skirtingų tikimybės ir masto derinių, pvz., įgimtai rizikai gali būti priskirtas aukštesnis įvertinimas dėl mažesnės tikimybės, bet labai didelio masto. Tas rizikas, kurios pagal tikimybės ir masto bendrą vertinimą priskirtinos vidutinės rizikos kategorijai, tačiau bent vienas vertinimų (mastas arba pasireiškimo tikimybė) priskirtas pačiai aukščiausiai, rekomenduojama taip pat vertinti kaip reikšmingą riziką (2 pav.). Šį sprendimą priima auditorius, atsižvelgęs į žinias apie audituojamos srities tvirtinimo jautrumą iškraipymui.

2 pav. Reikšmingos rizikos nustatymas naudojantis įgimtos rizikos spektru

Visi galimi įgimtos rizikos vertinimo balų variantai ir galimi auditoriaus svarstymai priimant profesinį sprendimą, pateikti 1 lentelėje.

1 lentelė. Galimi įgimtos rizikos vertinimo variantai ir reikšmingos rizikos nustatymas

| Pasireiškimo tikimybės koeficientas | Dydžio (masto) koeficientas | Balų skaičius | Įgimtos rizikos kategorija | Galimi auditoriaus sprendimai |

| 1 | 1 | 1 | žema | Rizika apatinėje kairiojoje įgimtos rizikos spektro dalyje, kurioje minimali pasireiškimo tikimybė ir minimalus arba labai mažas galimo iškraipymo dydis, todėl auditoriaus sprendimas galėtų būti nesiimti veiksmų dėl šios rizikos. |

| 1 | 2 | 2 | žema | Tas pats, kaip ir eilutėje aukščiau |

| 1 | 3 | 3 | žema | Tas pats, kaip ir eilutėje aukščiau |

| 1 | 4 | 4 | žema | Tas pats, kaip ir eilutėje aukščiau |

| 1 | 5 | 5 | žema | Tas pats, kaip ir eilutėje aukščiau |

| 2 | 1 | 2 | žema | Tas pats, kaip ir eilutėje aukščiau |

| 2 | 2 | 4 | žema | Tas pats, kaip ir eilutėje aukščiau |

| 2 | 3 | 6 | žema | Rizika artėja prie įgimtos rizikos spektro vidutinių reikšmių, todėl šioje situacijoje auditorius turėtų įvertinti, ar nėra aplinkybių, dėl kurių ši rizika turėtų būti vertinama kaip reikšminga rizika, ir priimti profesinį sprendimą. |

| 2 | 4 | 8 | vidutinė | Rizika yra artima įgimtos rizikos spektro vidutinėms reikšmėms, todėl šioje situacijoje auditorius turėtų įvertinti, ar nėra aplinkybių, dėl kurių ši rizika turėtų būti vertinama kaip reikšminga rizika, ir priimti profesinį sprendimą. |

| 2 | 5 | 10 | vidutinė | Rizika apatinėje dešiniojoje įgimtos rizikos spektro dalyje, kurioje mažai tikėtina pasireiškimo tikimybė, tačiau galimo iškraipymo dydis gali būti reikšmingas, todėl šioje situacijoje auditorius turėtų įvertinti, ar nėra aplinkybių, dėl kurių ši rizika turėtų būti vertinama kaip reikšminga rizika, ir priimti profesinį sprendimą. |

| 3 | 1 | 3 | žema | Rizika kairiojoje įgimtos rizikos spektro dalyje, kurioje minimali pasireiškimo tikimybė ir minimalus arba labai mažas galimo iškraipymo dydis, todėl auditoriaus sprendimas galėtų būti nesiimti veiksmų dėl šios rizikos. |

| 3 | 2 | 6 | žema | Rizika artėja prie įgimtos rizikos spektro vidutinių reikšmių, todėl šioje situacijoje auditorius turėtų įvertinti, ar nėra aplinkybių, dėl kurių ši rizika turėtų būti vertinama kaip reikšminga rizika, ir priimti profesinį sprendimą. |

| 3 | 3 | 9 | vidutinė | Rizika vidurinėje įgimtos rizikos spektro dalyje, kurioje mažai tikėtina pasireiškimo tikimybė, tačiau galimo iškraipymo dydis gali būti reikšmingas, todėl šioje situacijoje auditorius turėtų įvertinti, ar nėra aplinkybių, dėl kurių ši rizika turėtų būti vertinama kaip reikšminga rizika, ir priimti profesinį sprendimą. |

| 3 | 4 | 12 | vidutinė | Rizika yra viršutinėje dešiniojoje įgimtos rizikos spektro dalyje, kurioje didėja jos pasireiškimo tikimybė ir galimo iškraipymo dydis, todėl šioje situacijoje auditorius turėtų priimti profesinį sprendimą, ar nėra aplinkybių, dėl kurių ši rizika turėtų būti vertinama kaip reikšminga rizika. |

| 3 | 5 | 15 | aukšta | Turi būti vertinama kaip reikšminga rizika |

| 4 | 1 | 4 | žema | Rizika apatinėje kairiojoje įgimtos rizikos spektro dalyje, kurioje minimali pasireiškimo tikimybė ir minimalus arba labai mažas galimo iškraipymo dydis, todėl auditoriaus sprendimas galėtų būti nesiimti veiksmų dėl šios rizikos. |

| 4 | 2 | 8 | vidutinė | Rizika yra viršutinėje įgimtos rizikos spektro dalyje, todėl šioje situacijoje auditorius turėtų įvertinti, ar nėra aplinkybių, dėl kurių ši rizika turėtų būti vertinama kaip reikšminga rizika, ir priimti profesinį sprendimą. |

| 4 | 3 | 12 | vidutinė | Rizika yra viršutinėje dešiniojoje įgimtos rizikos spektro dalyje, todėl šioje situacijoje auditorius turėtų įvertinti, ar nėra aplinkybių, dėl kurių ši rizika turėtų būti vertinama kaip reikšminga rizika, ir priimti profesinį sprendimą. |

| 4 | 4 | 16 | aukšta | Turi būti vertinama kaip reikšminga rizika. |

| 4 | 5 | 20 | aukšta | Turi būti vertinama kaip reikšminga rizika. |

| 5 | 1 | 5 | žema | Tikėtinas galimo iškraipymo dydis yra minimalus, tačiau yra aukščiausia pasireiškimo tikimybė (rizika viršutinėje kairiojoje įgimtos rizikos spektro dalyje), todėl auditorius, atsižvelgdamas į visas aplinkybes ir kitus veiksnius, turi priimti profesinį sprendimą atlikti audito procedūras, tinkamas pagal aplinkybes. |

| 5 | 2 | 10 | vidutinė | Rizika yra viršutinėje kairiojoje įgimtos rizikos spektro dalyje, kurioje aukščiausia jos pasireiškimo tikimybė, ir nors galimo iškraipymo dydis būtų nereikšmingas, šioje situacijoje auditorius turėtų priimti profesinį sprendimą, ar nėra aplinkybių, dėl kurių ši rizika turėtų būti vertinama kaip reikšminga rizika. |

| 5 | 3 | 15 | aukšta | Turi būti vertinama kaip reikšminga rizika. |

| 5 | 4 | 20 | aukšta | Turi būti vertinama kaip reikšminga rizika. |

| 5 | 5 | 25 | aukšta | Turi būti vertinama kaip reikšminga rizika. |

Šis vertinimo modelis neapima visų galimų aplinkybių; vieno rizikos veiksnio vertinimas gali priklausyti nuo kitų įgimtos rizikos veiksnių poveikio; be to, visada yra rizika, kad sprendimas dėl pasireiškimo tikimybės ir galimo iškraipymo dydžio gali būti ne visiškai tikslus. Todėl tais atvejais, kai rizika priskiriama mažos ar vidutinės rizikos kategorijai, auditorius turi priimti profesinį sprendimą, ar tokią riziką laikyti reikšminga, ar ne.

Priimdamas sprendimą, auditorius turi atsižvelgti, kokia yra pasireiškimo tikimybės ir galimo iškraipymo dydžio kombinacija (t. y. kurioje įgimtos rizikos spektro dalyje yra rizika), ar yra kitų aplinkybių, kokybinių veiksnių, auditoriaus žinių ar pan., dėl ko mažos ar vidutinės kategorijos rizika turėtų būti vertinama kaip reikšminga ir imamasi atitinkamų tolesnių veiksmų. Labiau tikėtina, kad labiau viršutinėje kairiojoje, dešiniojoje ir apatinėje dešiniojoje spektro dalyje esančios rizikos bus vertinamos kaip reikšmingos. Pavyzdžiui, jei apskaičiuotas balų skaičius yra 5 ir rizika patenka į žemos įgimtos rizikos kategoriją (viršutinėje kairiojoje spektro dalyje), tačiau, auditoriaus vertinimu, galimas iškraipymo dydis būtų reikšmingas, nors jo pasireiškimo tikimybė minimali, gali būti priimtas profesinis sprendimas, kad ši rizika yra reikšminga. Arba, auditoriaus vertinimu, pasireiškimo tikimybė yra tokia minimali, nėra kitų aplinkybių, veikiančių šios rizikos reikšmingumą, kad auditorius gali priimti profesinį sprendimą, kad ji nėra reikšminga ir dėl jos nesiimti jokių tolimesnių veiksmų.

2240-asis TAAIS apibrėžia auditoriaus pareigą, atliekant finansinių ataskaitų auditą, įvertinti apgaulės riziką. Turėdamas platesnius valstybinio audito tikslus, auditorius vertina ir korupcijos riziką, taip pat apgaulės ir korupcijos riziką dėl neteisėto turto valdymo, naudojimo ir disponavimo juo.

Nors audito tikslas nėra atskleisti apgaulę ir korupciją, auditoriai turi įvertinti apgaulės ir korupcijos riziką ir imtis tam tikrų veiksmų jų atžvilgiu.

Auditorius viso audito metu turi laikytis profesinio skepticizmo ir pripažinti, kad audituojamoje srityje gali egzistuoti apgaulės ir korupcijos galimybė nepaisant ankstesnės darbo su audituojamu subjektu patirties ir nuomonės apie aukščiausio lygio vadovų ir už valdymą atsakingų asmenų sąžiningumą ir principingumą.

Detalesnė informacija apie apgaulę ir korupciją – Apgaulės ir korupcijos apibrėžimai, Papildomi aplinkybių, įrodančių apgaulės galimybę, pavyzdžiai, Apgaulės pavyzdžiai pateikta Tvarkų ir kitos informacijos skiltyje, Apgaulės ir korupcijos rizikos vertinimo klausimynas – Šablonų skiltyje.

Vertindamas apgaulės rizikos veiksnius, auditorius turi atkreipti dėmesį į tai, kad apgaulės rizika įvertinama apsvarsčius tris jai būdingas sąlygas (apgaulės rizikos veiksnius) kiekvieno audituojamo subjekto atžvilgiu:

Kai auditorius nustato apgaulės ar korupcijos riziką, kurios subjekto vadovai nekontroliavo ar kontrolė nebuvo pakankama, arba jei, auditoriaus nuomone, subjekto rizikos vertinimui būdingi esminiai trūkumai, apie šiuos vidaus kontrolės trūkumus turi oficialiu raštu informuoti audituojamą subjektą.

Jeigu audito metu atskleidžiama apgaulė arba gaunama informacija, iš kurios galima spręsti, kad yra apgaudinėjama, auditorius turi oficialiu raštu pranešti apie tai audituojamo subjekto vadovams (jei nekyla abejonių dėl jų sąžiningumo). Jeigu manoma, kad apgaulėje galėjo dalyvauti vadovai arba darbuotojai, vykdantys vidaus kontrolę, auditorius turi nedelsdamas apie tai pranešti tiems, kam pavestos valdymo funkcijos (pvz., jei įtariama, kad apgaulėje galėjo dalyvauti konkrečiai ministerijai pavaldžios įstaigos vadovas, apie tai pranešama tos ministerijos vadovybei).

Audito metu nustačius apgaulės ar korupcijos požymius ar aplinkybes, rodančias apgaulės ar korupcijos galimybę, turi būti konsultuojamasi su Valstybės kontrolės Teisėtumo užtikrinimo departamento teisininku dėl poreikio ir galimybės perduoti informaciją pagal kompetenciją atitinkamai teisėsaugos institucijai. Audito departamento vadovas, įvertinęs surinktą informaciją, inicijuoja darbo dokumento dėl medžiagos perdavimo atitinkamai teisėsaugos institucijai tikslingumo parengimą ir jį kartu su reikiamais dokumentais, pagrindžiančiais galimą apgaulę ar korupciją, teikia Teisėtumo užtikrinimo departamentui. Pastarasis ne vėliau kaip per 7 darbo dienas nuo gavimo dienos vertina pateiktą medžiagą ir pateikia savo išvadą dėl jos perdavimo teisėsaugos institucijai tikslingumo ir pagrįstumo. Prireikus, Teisėtumo užtikrinimo departamentas medžiagą aptaria su audito grupe. Teisėtumo užtikrinimo departamentui pateikus pastabas, jei reikia, surenkami papildomi audito įrodymai. Valstybės kontrolieriaus pavaduotojas, kuriam yra tiesiogiai pavaldus audito departamentas, gavęs iš audito departamento vadovo visą medžiagą kartu su Teisėtumo užtikrinimo departamento išvada per 5 darbo dienas priima sprendimą dėl medžiagos perdavimo teisėsaugos institucijai tikslingumo ir pagrįstumo. Jei priimamas sprendimas perduoti, audito departamento vadovas organizuoja jos perdavimą atitinkamai teisėsaugos institucijai.

TAAIS susijusi šalis apibrėžiama kaip šalis, kuri yra:

a. asmuo ar kita įmonė, tiesiogiai ar netiesiogiai per vieną ar daugiau tarpininkų kontroliuojanti finansines ataskaitas rengiančią įmonę ar daranti jai reikšmingą įtaką;

b. kita įmonė, kurią finansines ataskaitas rengianti įmonė tiesiogiai ar netiesiogiai per vieną ar daugiau tarpininkų kontroliuoja ar daro jai reikšmingą įtaką; arba

c. kita įmonė, kuri, kaip ir finansines ataskaitas rengiančioji, yra bendrai kontroliuojama:

i. tų pačių kontroliuojančių savininkų;

ii. savininkų, kurie yra artimi šeimos nariai; arba

iii. bendros aukščiausiosios vadovybės.

Tačiau įmonės, kurias bendrai kontroliuoja valstybė (vyriausybė ar savivaldos institucijos), nėra laikomos susijusiomis šalimis, išskyrus atvejus, kai jos sudaro reikšmingus sandorius arba dideliu mastu dalijasi ištekliais. Susijusioms šalims taip pat priskirtini asmenys ar įmonės / institucijos, su kuriais susiję audituojamo subjekto vadovai ar kiti atsakingi darbuotojai, galintys turėti įtakos svarbių audituojamo subjekto sprendimų priėmimui bei vykdymui.

Viešojo sektoriaus atskaitomybės įstatyme[1] pateiktas toks susijusios šalies apibrėžimas: susijusi šalis – su viešojo sektoriaus subjektu susijęs asmuo:

Ūkinių operacijų ir santykių tarp susijusių šalių vertinimo metu turi būti siekiama nustatyti, ar audituojamo subjekto santykiai ir ūkinės operacijos tarp susijusių šalių audituojamu laikotarpiu buvo teisėti.

Vertinama ta rizika dėl susijusių šalių tarpusavio santykių ir ūkinių operacijų, kuri daro reikšmingą poveikį valstybės turto ir lėšų valdymo, naudojimo ir disponavimo jais teisėtumui. Pavyzdžiui, rizika, kad viešojo pirkimo konkurso sąlygos buvo pritaikytos konkrečiam konkurso dalyviui, arba viešojo pirkimo komisija tendencingai parinko konkurso laimėtoją – įmonę, kurioje audituojamo subjekto vadovas (ar kitas su sprendimo priėmimu susijęs įstaigos darbuotojas) turi ekonominį interesą. Atkreipiame dėmesį, kad rizika ir pažeidimai, kylantys dėl susijusių šalių dalyvavimo, gali būti reikšmingi ne tik kiekybiškai, bet ir kokybiškai, nes sandoriai su susijusiomis šalimis gali būti sudaromi ne tik dėl įprastų susitarimų, susijusių su audituojamo subjekto veikla, bet ir apgaulės tikslais.

Auditorius suplanuoja ir atlieka tolesnes audito procedūras, kad surinktų pakankamų ir tinkamų audito įrodymų dėl įvertintos reikšmingo iškraipymo, siejamo su susijusių šalių santykiais ir sandoriais, rizikos.

Auditorius, siekdamas išaiškinti susijusias šalis, turėtų surinkti informaciją apie audituojamo subjekto susijusias šalis, santykių su jomis pobūdį ir ūkinių operacijų (jei jų buvo audituojamu laikotarpiu) tikslą ir pobūdį. Auditorius turėtų atsižvelgti į tai, kad vadovai gali nežinoti ar sąmoningai nepateikti visų reikšmingų ūkinių operacijų ar sutarčių, kuriose dalyvauja susijusios šalys (ypač tada, kai tai vyksta apgaulės tikslais).

Auditorius turi susipažinti su audituojamo subjekto sukurtomis kontrolės procedūromis, užtikrinančiomis, kad reikšmingoms ūkinėms operacijoms tarp susijusių šalių ir įprastine veikla nepagrįstoms reikšmingoms ūkinėms operacijoms atlikti būtų suteiktas leidimas bei subjekto santykiai ir ūkinės operacijos tarp susijusių šalių būtų teisėti.

Auditorius, tikrindamas apskaitos ar kitus dokumentus, turėtų atkreipti dėmesį, ar audituojamo subjekto ūkinių operacijų neveikia susijusios šalys. Taigi auditoriui rekomenduojama peržiūrėti:

Dalis rekomenduojamų darbų gali būti atliekama viso audito metu, įvertinant, ar yra rizika dėl ūkinių operacijų ir santykių tarp susijusių šalių.

[1] Viešojo sektoriaus atskaitomybės įstatymas, 2 str. 14 d.