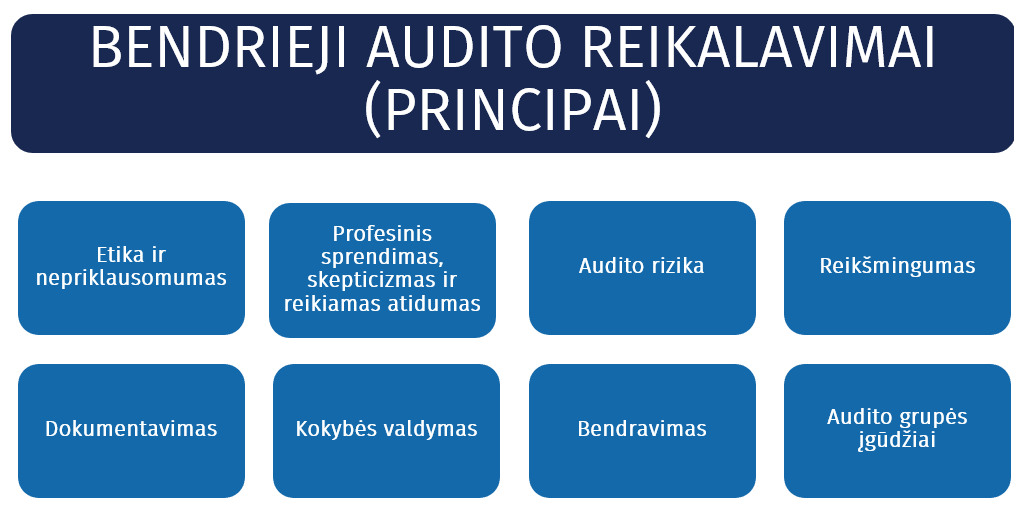

Bendrieji visų audito tipų (atitikties, finansinio ir veiklos) reikalavimai numatyti 100-ajame TAAIS „Pagrindiniai viešojo sektoriaus audito principai“. Šie reikalavimai turėtų būti taikomi prieš pradedant auditą ir viso audito proceso metu. Finansinio audito bendrieji reikalavimai detalizuojami 2000–2899-uosiuose TAAIS.