Auditui taikomi reikalavimai

Finansinis auditas atliekamas vadovaujantis TAAIS ir INTOSAI gairėmis (toliau – GUID)[1]. 2019 m. įsigaliojus INTOSAI profesinių nutarimų sistemai, pagal oficialų INTOSAI susitarimą su Tarptautine buhalterių federacija, tarptautiniai audito standartai įtraukti į šią sistemą ir yra taikomi tiesiogiai[2]. INTOSAI profesinių nutarimų sistemoje finansinio audito standartams suteikta TAAIS numeracija, prie Tarptautinių audito standartų (TAS) numerio pridedant „2“ (pvz., 230-asis TAS yra kartu ir 2230 TAAIS[3]), t. y. aukščiausiosios audito institucijos TAS taiko tiesiogiai. Šiame vadove pateikiamos nuorodos į atitinkamus TAAIS. TAAIS (2000–2899) nuostatos yra privalomos, o GUID (2900–2999) – rekomendacinio pobūdžio.

Finansinio audito skyrelis paaiškina TAAIS, padeda juos taikyti praktikoje ir geriau suprasti finansinio audito procesą. TAAIS yra palyginti detaliai apibrėžtas audito procesas, reikalavimai kiekvienam audito etapui, privalomos atlikti procedūros ir pan. Kadangi reikalavimų yra labai daug, svarbiausi jų yra perkelti į Finansinio audito skyrelį, pateikiami jų paaiškinimai, kurie yra papildyti audito teorija, ir atsižvelgta į audito praktiką.

Be to, Finansinio audito skyrelyje nuosekliai dėstomas visas audito procesas, pateikiant su kiekvienu jo etapu susijusius TAAIS reikalavimus ir reikalingus paaiškinimus. Pateikiami reikalavimai taikomi tiek atliekant grupės, tiek atskiro subjekto auditus. Atliekant atskiro subjekto auditą netaikomi reikalavimai, kurie skirti grupės auditui.

Apibrėžtis

100-ajame TAAIS[4] yra paaiškinta, kad finansinis auditas atliekamas siekiant nustatyti, ar audituojamojo subjekto finansinė informacija yra pateikta vadovaujantis galiojančia finansinės atskaitomybės ir įstatymuose nustatyta tvarka. Tam tikslui renkami pakankami ir tinkami audito įrodymai, suteikiantys auditoriui galimybę susidaryti nuomonę apie tai, ar finansinėje informacijoje nėra reikšmingų iškraipymų dėl apgaulės ar klaidų.

Valstybės kontrolės įstatyme[5] finansinis auditas apibrėžtas taip:

Finansinis auditas – valstybinio audito tipas, kai vertinami audituojamo subjekto metinių ataskaitų rinkinių duomenys ir pareiškiama nepriklausoma auditoriaus nuomonė.

VK atliekamuose audituose audito objektas yra viešojo sektoriaus subjekto metinių ataskaitų rinkinys, o kai audituojama grupė – viešojo sektoriaus subjektų grupės ataskaitų rinkinys.

Auditorius, atlikęs finansinį auditą ir pateikęs nepriklausomą (-as) auditoriaus nuomonę (-es) apie vertintus metinių ataskaitų rinkinius, šių ataskaitų skaitytojui pateikia vertinimą, ar atitinkamas finansinių ataskaitų rinkinys visais reikšmingais atžvilgiais parodo tikrą ir teisingą finansinę būklę, veiklos rezultatus, grynojo turto pokyčius ir pinigų srautus pagal VSAFAS arba atitinkamas biudžeto vykdymo ataskaitų rinkinys visais reikšmingais atžvilgiais parengtas ir pateiktas pagal teisės aktus, reglamentuojančius šio rinkinio sudarymą. Kitaip tariant, kai teikiama besąlyginė nuomonė, auditorius pateikia patvirtinimą, kad audituose ataskaitos informacija yra tiksli, patikima, neklaidinanti, kad šią informaciją galima analizuoti ir ja remiantis priimti atitinkamus sprendimus. Arba priešingai, pateikdamas modifikuotą auditoriaus nuomonę nurodo, kokios informacijos ir dėl kokių priežasčių negali patvirtinti, kitus dalykus, kurie taip pat padeda skaitytojui priimant atitinkamus sprendimus.

Valstybės kontrolė kiekvienais metais atlieka šių teisės aktuose[6] Valstybės kontrolei pavestų atlikti metinių ataskaitų rinkinių finansinius auditus:

Be šių finansinių auditų gali būti atliekami ir kiti finansiniai auditai, kurie planuojami vadovaujantis Valstybės kontrolės metinės veiklos planavimo tvarkos aprašu.

Apskaitai taikomi reikalavimai

Prieš atlikdamas auditą, auditorius turi būti susipažinęs su audituojamo subjekto apskaitai ir atskaitomybei taikomais reikalavimais.

Valstybės kontrolės audituojamų subjektų apskaitą ir atskaitomybę reglamentuoja šie dokumentai:

Toliau Finansinio audito skyrelyje visa visuma teisės aktų, reglamentuojančių finansinę apskaitą ir metinių ataskaitų rinkinio sudarymą, bus vadinama finansinės atskaitomybės tvarka.

Finansinės atskaitomybės tvirtinimai

Finansinės atskaitomybės tvirtinimai (toliau – tvirtinimai) – susiję su informacijos pripažinimu, vertinimu, pateikimu ir atskleidimu finansinėse ataskaitose, kuriais remiasi vadovybė, tvirtindama, kad jos parengtos pagal taikomą finansinės atskaitomybės tvarką. Kai vadovybė pareiškia, kad „finansinės ataskaitos kaip visuma pateikiamos teisingai pagal taikomą finansinės atskaitomybės tvarką“, iš tikrųjų ji pateikia patvirtinimą, susijusį su atitinkamų ūkinių operacijų grupės, sąskaitų likučių ar atskleidžiamos informaciją pripažinimu, vertinimu ir pateikimu.

Finansinės atskaitomybės tvirtinimai apie ūkinių operacijų grupę, sąskaitų likutį ar atskleidžiamą informaciją skirstomi į kategorijas ir yra:

Detalesnė informacija apie 2315-ajame TAAIS įvardintų įtvirtinimų atitiktį Finansinio audito skyrelyje įvardintiems tvirtinimams pateikta TAAIS ir FAV naudojamų finansinio audito tvirtinimų dokumente, kurį rasite Tvarkų ir kitos informacijos skiltyje.

Auditorius naudoja finansinės atskaitomybės tvirtinimus planavimo etape, kad:

Pažymėtina, kad šiuos tvirtinimus (atitinkamai pritaikytus) auditorius taip pat gali naudoti svarstydamas įvairių tipų iškraipymus, kurių gali atsirasti atskleidžiamoje informacijoje, tiesiogiai nesusijusioje su užregistruotomis ūkinių operacijų grupėmis ar sąskaitų likučiais. Pavyzdžiui, taip tikrumo tvirtinimas gali būti naudojamas vertinant informaciją apie neapibrėžtuosius įsipareigojimus, kurie neregistruojami apskaitoje ir nerodomi finansinės būklės ataskaitoje, o informacija apie juos pateikiama viešojo sektoriaus subjekto finansinių ataskaitų aiškinamajame rašte. Auditorius gali naudoti tikrumo tvirtinimą vertindamas, ar tikrai yra sąlygos ir aplinkybės, kurios iš tikrųjų gali sukelti šiuos neapibrėžtuosius įsipareigojimus, ir ar subjektas teisingai nustatė savo neapibrėžtuosius įsipareigojimus, kylančius iš tokių aplinkybių. Pavyzdžiui, baigtumo ir atskleidimo tvirtinimai gali būti naudojami vertinant poataskaitinius įvykius ir jų atskleidimą aiškinamajame rašte – ar pateikta visa informacija ir ji tinkamai atskleista.

[1] TAAIS skelbiami Valstybės kontrolės interneto svetainėje, prieiga per internetą https://www.valstybeskontrole.lt/LT/post/15649/.

[2] Tarptautinės buhalterių federacijos Tarptautinių audito ir užtikrinimo standartų valdybos išleisti tarptautiniai audito standartai lietuvių kalba skelbiami Audito, apskaitos, turto vertinimo ir nemokumo valdymo tarnybos prie Finansų ministerijos (nuo 2017-03-01) svetainėje, prieiga per internetą: https://avnt.lrv.lt/lt/teisine-informacija/teises-aktai/auditas.

[3] Audito metodiniuose dokumentuose, kitų šalių audito ataskaitose ir pan. susidūrus su nuorodomis į finansinio audito TAAIS, turi būti suprantama, kad tai yra nuoroda į atitinkamą TAS.

[4] 100-asis TAAIS „Pagrindiniai viešojo sektoriaus principai“, 252 p.

[5] Valstybės kontrolės įstatymas, 2 str. 3 d.

[6] Valstybės kontrolės įstatymas, 8 str. 2 d.

2600-ojo TAAIS 14 d. g punkte grupės auditas apibrėžtas kaip grupės finansinių ataskaitų auditas. Grupė – tai viešojo sektoriaus subjektų grupė, kurių ataskaitų rinkinių duomenys konsoliduojami į vieną ataskaitų rinkinį ir teikiami kaip vieno viešojo sektoriaus subjekto ataskaitų rinkinys.

Valstybės kontrolės atliekami nacionalinio, valstybės, valstybinio socialinio draudimo fondo ir Privalomojo sveikatos draudimo fondo auditai yra grupės auditai, o Pensijų anuitetų, Ilgalaikio darbo išmokų ir Garantinio fondų – atskirų subjektų auditas. Šis vadovas skirtas grupės auditui, tačiau gali būti naudojamas ir ne grupės auditui atlikti, kadangi standartų reikalavimai vienodi visiems auditams. Atliekant grupės auditą keliami tam tikri papildomi ar specifiniai reikalavimai, kurie aptarti toliau Finansinio audito skyrelyje.

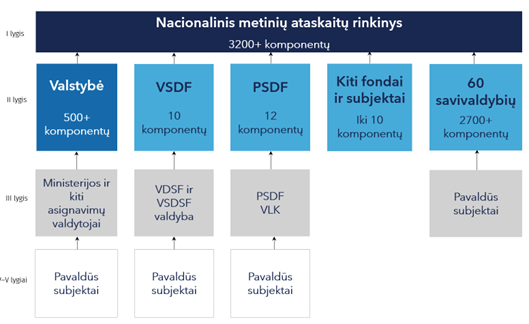

Grupės struktūra gali būti įvairi – ją gali sudaryti skirtingos juridinės formos subjektai ir subjektai, kurie yra skirtingose geografinėse vietose. Finansinio audito skyrelyje ir TAAIS subjektai, sudarantys grupę, vadinami (grupės) komponentais. Komponentas – tai viešojo sektoriaus subjektas, kuris rengia savo metinių ataskaitų rinkinį, kurio duomenys konsoliduojami į grupės metinių ataskaitų rinkinį. Grupę visada sudaro daugiau nei vienas komponentas (išsamiau – Grupės komponento skiltyje). 1 paveiksle kaip pavyzdys pateikta nacionalinio metinių ataskaitų rinkinį sudarančios grupės struktūra.

1 pav. Nacionalinio metinių ataskaitų rinkinio struktūra

Už grupės metininių ataskaitų rinkinio parengimą atsakinga grupės vadovybė, t. y. viešojo sektoriaus subjekto darbuotojas, kuriam pavesta parengti ataskaitas, arba centralizuotos apskaitos įstaigos vadovas arba, jo pavedimu, kitas vadovaujamas pareigas einantis asmuo.

Tvarkų ir kitos informacijos skiltyje pateikti Valstybės kontrolės finansinio audito metu audituojami subjektai, jų rengiamų metinių ataskaitų rinkinių sudėtis ir atsakingi asmenys bei institucijos.

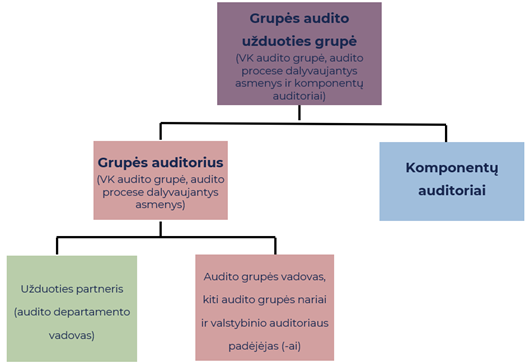

Grupės auditą atlieka grupės audito užduoties grupė, kurią sudaro grupės auditorius ir komponentų auditoriai. Vadovaujantis TAAIS, užduoties grupė apibrėžiama kaip visi audito užduotį atliekantys partneriai ir specialistai bei kiti asmenys, kurie atlieka audito užduoties procedūras, išskyrus auditoriaus išorės ekspertą ir vidaus auditorius, kurie audito užduoties metu teikia tiesioginę pagalbą. VK kontekste – tai audito grupė, audito procese dalyvaujantys asmenys ir komponentų auditoriai. Detalus sąvokų ir jų atitikmuo VK atliekamuose audituose pateiktas Finansinio audito sąvokų skiltyje.

Užduoties grupės nariai turi tam tikras atsakomybes, kurias aptarsime Darbo su komponentų auditoriais (planavimas) skiltyje. Kad būtų aiškiau suprasti 2600-ajame TAAIS naudojamas sąvokas ir jų atitikmenis Valstybės kontrolės metodiniuose dokumentuose, toliau pateikiame grupės audito užduoties grupės sudėties schemą (2 pav.).

2 pav. Grupės audito užduoties grupės sudėtis

Kiekviena Valstybės kontrolės audito grupė, kuri atlieka grupės auditus, yra grupės auditorius ir vadovauja grupės audito užduoties grupei, t. y. prisiima atitinkamas pareigas ir atlieka papildomas procedūras, apie kurias plačiau skaitykite Darbo su komponentų auditoriais (planavimas) ir Darbo su komponentų auditoriais atliekant auditą skiltyse.

Nacionalinio metinių ataskaitų rinkinio audito atveju šios grupės audito užduoties grupė – šio rinkinio auditą atliekanti audito grupė ir komponentų auditoriai, kurie audituoja į nacionalinį metinių ataskaitų rinkinį konsoliduojamų viešojo sektoriaus subjektų metinių ataskaitų rinkinius:

Atliekant valstybės metinių ataskaitų rinkinio auditą, grupės audito užduoties grupė yra šio rinkinio auditą atliekanti Valstybės kontrolės audito grupė (įskaitant ir išorės auditorius, kuriuos pasitelkia Valstybės kontrolės audito grupė) ir komponentų auditoriai, t. y. kitos Valstybės kontrolės audito grupės ir visi privataus sektoriaus išorės auditoriai, kurie atlieka į valstybės metinių ataskaitų rinkinį konsoliduojamų viešojo sektoriaus subjektų metinių ataskaitų rinkinių finansinius auditus.

Nors Valstybinio socialinio draudimo fondo ir Privalomojo sveikatos draudimo fondo auditai yra grupės auditai, tačiau šios grupės visi komponentai (viešojo sektoriaus subjektai, kurie rengia metinių ataskaitų rinkinius) laikomi vienu komponentu, o kiekvieno jų auditas atliekamas kaip vieno subjekto auditas, atsižvelgiant į konkrečios grupės ypatybes (išsamiau Grupės komponento skiltyje).

Vadovaujantis 2600-ojo TAAIS 11 d., 14 d. j p. ir 16 d., grupės užduoties partneriui (audito departamento vadovui) tenka galutinė atsakomybė už grupės auditą, jis yra atskaitingas už 2600-ojo TAAIS reikalavimų vykdymą, taip pat turi prisiimti bendrą atsakomybę už grupės audito užduoties kokybės valdymą ir jos siekimą.

Valstybės kontrolė, kaip grupės auditorius, turi pasirinkti tinkamą pagal aplinkybes audito strategiją, kuri kiekvienos audituojamos grupės atveju gali būti skirtinga ir priklausyti nuo konkrečios grupės ypatybių. Grupės auditorius vadovaudamasis atitinkamų TAAIS reikalavimais turi priimti profesinius sprendimus, kuriuose grupės komponentuose konkretaus audito metu bus atliekamas audito darbas (audito planavimo ir atlikimo procedūros), taip pat ar ir kokia apimtimi bus naudojamasi komponentų auditorių atliekamu darbu. Šis procesas ir TAAIS reikalavimai detaliai aptariami Darbo su komponentų auditoriais (planavimas) ir Darbo su komponentų auditoriais atliekant auditą skiltyse.

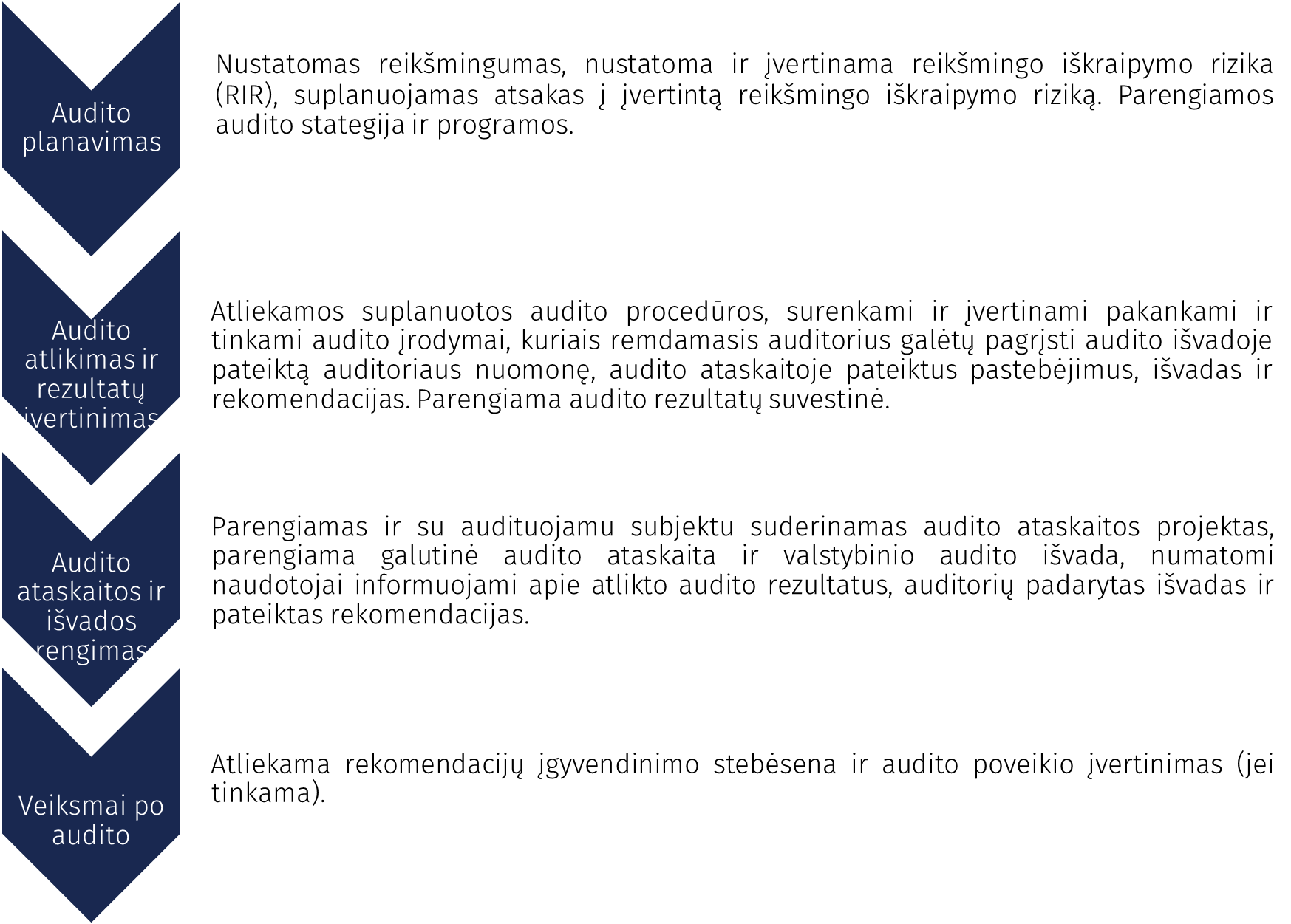

Atlikdamas auditą auditorius laikosi tam tikrų procedūrų ir veiksmų, kurie vadinami audito procesu. Audito procesas skirstomas į etapus:

Kiekvieną etapą sudaro skirtingi audito proceso elementai. 1 pav. pateikiama finansinio audito proceso schema, papildyta kiekvieno etapo pagrindiniais darbais. Finansinio audito skyrelyje aptariamas kiekvienas etapas.

1 pav. Finansinio audito procesas

Audito procesas – dinamiškas, pasikartojantis, visi audito etapai yra tarpusavyje susiję, o finansiniam auditui, kaip ir kitiems audito tipams, reikalingas lankstus projekto valdymas, kuriam būdingas nuolatinis sugrįžimas pasitikrinti, ar gavus naujų žinių ir įrodymų tebegalioja anksčiau padarytos prielaidos ir vis dar tinkami jomis paremti profesiniai sprendimai. Pavyzdžiui, auditorius, atlikdamas suplanuotas audito procedūras, atsižvelgdamas į surinktus audito įrodymus, gali nuspręsti pakeisti kitų suplanuotų audito procedūrų pobūdį, atlikimo laiką ar apimtį. Auditorius gali gauti informacijos, kuri reikšmingai skiriasi nuo tos, kuria buvo pagrįstas rizikos įvertinimas. Tokiomis aplinkybėmis gali tekti pakartotinai įvertinti suplanuotas audito procedūras, atsižvelgiant į peržiūrėtą reikšmingo iškraipymo rizikos vertinimą. Be to, remdamasis atliktomis audito procedūromis ir surinktais audito įrodymais, auditorius, prieš užbaigdamas auditą, turi įvertinti, ar reikšmingo iškraipymo rizikos įvertinimai tvirtinimų lygmeniu vis dar tinkami.