Audito apimtis apibrėžia audito (audito objekto) ribas ir priklauso nuo pasirinkto užtikrinimo lygio, nustatytų rizikų, numatomo (-ų) naudotojo (-ų) poreikių, auditorių kompetencijos ir turimų išteklių. Ji paprastai apima audito tikslo, audituojamų subjektų, audituojamo laikotarpio, audito sričių ir (ar) klausimų, audito kriterijų nustatymą. Siekiant išvengti pernelyg sudėtingo ar brangaus audito, jis gali neapimti tam tikrų veiklų arba subjektų, net jeigu veiklos ar subjektai iš esmės yra susiję su audito tikslu.

Audito objekto ir tikslo tikslinimas

Šiame etape audito objektas ir tikslas pagal poreikį patikslinami atsižvelgiant į pasirinktas audituoti rizikas ir jų reikšmingumą. Tai yra svarbu, siekiant sukurti pridėtinę vertę ir užtikrinti, kad auditas bus aktualus.

4000-ajame TAAIS vartojama sąvoka „audito sritis“ atitinką audito objektą. Formuluojant audito objektą reikia atsakyti į klausimą, kas yra audituojama. Atitikties audito objektas gali būti audituojamo subjekto (-ų) veikla ar jos dalys (programa, paslaugos ir pan.), sandoriai, informacija ir kt.

Audito tikslas nurodo, ko siekiama atliekant auditą. Tikslindamas audito tikslą, auditorius turi nustatyti, kur kyla didžiausios rizikos ir kur auditas gali būti naudingesnis. Jis turi būti suformuluotas taip, kad, atlikus auditą, būtų įmanoma padaryti išvadą, ar jis pasiektas.

Audito tikslas gali būti suvokiamas kaip bendrasis audito klausimas, susijęs su audito objektu, į kurį auditorius turi atsakyti remdamasis gautais audito įrodymais. Dėl šios priežasties audito tikslas turi būti suformuluotas taip, kad leistų padaryti aiškias ir nedviprasmiškas išvadas. Aiški ir konkreti audito tikslo formuluotė apsaugo audito grupę nuo pernelyg plačios audito apimties. Tačiau jis turi suteikti pakankamai informacijos audituojamam subjektui ir kitoms suinteresuotosioms šalims, į ką bus sutelktas dėmesys atliekant auditą.

Formuluodamas audito objektą ir tikslą auditorius turi atsižvelgti į Valstybės kontrolės įgaliojimus ir laukiamą audito poveikį. Audito objektas ir tikslas nurodomi ir pagal poreikį tikslinami audito plane.

Audituojamų subjektų nustatymas

Atlikęs audito planavimo procedūras ir norėdamas apibrėžti audito apimtį, auditorius įvertina, ar reikia patikslinti audituojamą (-us) subjektą (-us), kuriame (-iuose) audito atlikimo metu atliks audito procedūras, t. y. papildyti tais, kurie nebuvo priskirti audituojamiesiems subjektams audito planavimo metu.

Kai audituojamoje srityje veikia daug vienarūšių audituojamųjų subjektų (pvz.: savivaldybės, mokyklos, ligoninės ir pan.), auditorius paprastai gali neturėti galimybės audito procedūras atlikti visuose juose. Jeigu audito atlikimo metu procedūras planuojama atlikti keliuose subjektuose, turi būti dokumentuotas atitinkamas sprendimas, kuris, esant poreikiui, turi apimti ir audituojamų subjektų atranką (plačiau apie atranką – Atrankos atlikimo skiltyje). Svarbu užtikrinti, kad pasirinkti subjektai tinkamai reprezentuotų visumą.

Pasirenkant audituojamus subjektus svarbi auditoriaus profesinė patirtis, geras audituojamos srities suvokimas. Pasirenkant audituojamus subjektus atsižvelgiama į:

jų reikšmingumą (pvz.: lėšų dydis, veiklos rezultatų rodikliai ir kt.);

nustatytas rizikas;

geografinį išsidėstymą (pvz.: regionai, apskritys ir kt.);

tiriamą laikotarpį (pvz.: faktinis laikotarpis, vieni ar daugiau metų);

ankstesnių auditų rezultatus ir kt.

Audituojamo laikotarpio nustatymas

Nagrinėjamas veiklos laikotarpis nustatomas audito grupei įvertinus audito objektą ir tikslą. Analizuojant esamą subjekto veiklos situaciją, gali pakakti vienų metų, tačiau paprastai išsamiam įvertinimui ir palyginimui reikėtų pasirinkti audituoti ilgesnį laikotarpį. Analizuojant veiklos rodiklius ir jų kitimo tendencijas (nustatant reikšmingus pokyčius) audituojamas laikotarpis turi būti ne mažesnis kaip dveji metai.

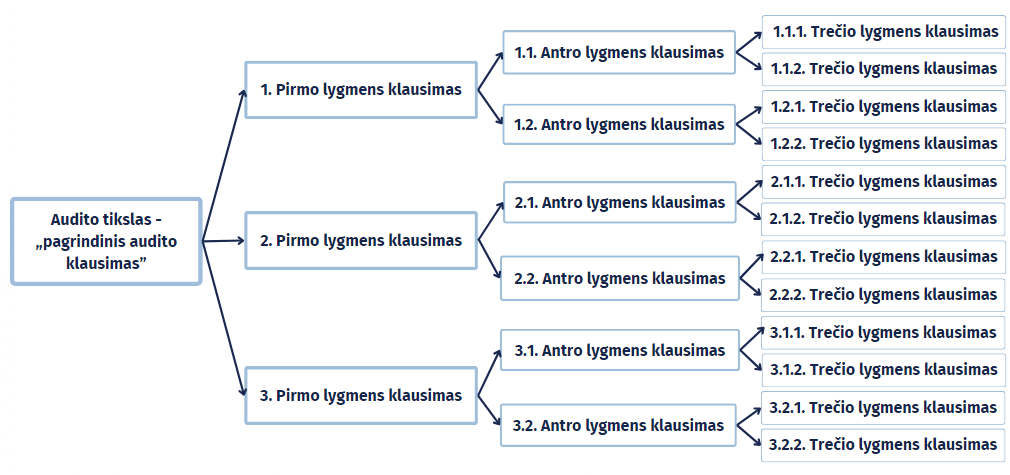

Audito sričių ir (ar) klausimų nustatymas

Atliekant auditą, jei yra poreikis, audito objektą galima suskirstyti į audito sritis, pagal kurias vertinamos rizikos ir nustatomi audito kriterijai. Atitikties audito 4000-ajame TAAIS nėra reikalavimų dėl audito klausimų nustatymo, tačiau tam, kad būtų lengviau pasiekti audito tikslą, auditorius gali formuluoti kelių lygių klausimus pagal nustatytas rizikas ir audito kriterijus.

Jeigu pasirenkama formuluoti klausimus, jie turi būti aiškiai apibrėžti ir nedviprasmiški, pagrįsti visapuse rizikų analize. Rekomenduojama formuluoti ne daugiau kaip tris pirmo lygmens klausimus. Jie išskaidomi į smulkesnius antro lygmens klausimus, o šie gali būti detalizuojami trečio lygmens klausimais. Vieno lygmens klausimų turi būti daugiau nei vienas ir, rekomenduotina, ne daugiau nei septyni.

Visų lygmenų klausimai turi būti susiję su pasirinktomis audituoti rizikomis, audito objektu ir tikslu. To paties lygmens klausimai savo prasme turi būti lygiaverčiai, papildyti vienas kitą ir nesidubliuoti. Kiekvieno lygmens klausimai turi apimti aukštesnio lygmens klausimų pagrindinius aspektus, jie turi padėti atsakyti į aukštesnio lygmens klausimus. Pirmo lygmens klausimai turi apimti visus audito tikslo aspektus, jie turi būti skirti atsakyti į pagrindinį audito klausimą, t. y. padėti pasiekti audito tikslą. Audito klausimai nurodomi audito plane.

Audito klausimų lygmenys

Audito metu auditoriui gaunant vis daugiau informacijos apie audituojamą sritį ir įgyjant vis daugiau žinių, klausimai gali būti tikslinami, kad geriau atspindėtų audito objektą, tikslą, laukiamą audito poveikį. Tai neturėtų būti daroma dažnai, nes gali sukelti abejonių audito profesionalumu, objektyvumu ir sąžiningumu.

Jeigu būtų nuspręsta formuluoti audito klausimus, audito kriterijai turėtų būti nustatomi po klausimų suformulavimo. Paprastai nustatomi žemiausio lygmens audito klausimų kriterijai. Išsamiau apie audito kriterijų nustatymą Audito kriterijų nustatymo skiltyje.

Audito procedūrų planavimas

Tam, kad surinktų tinkamų ir pakankamų audito įrodymų kiekvienam numatytam audito kriterijui įvertinti ir atsakytų į audito klausimus (jei nusprendė juos formuluoti), auditorius turi suplanuoti ir audito plane pateikti reikiamas tolesnes audito procedūras, kurios yra:

vidaus kontrolės testai – apima testavimą tų vidaus kontrolės priemonių, kurias yra įdiegusi vadovybė, siekdama sumažinti reikalavimų nevykdymo riziką ar riziką, kad buvo pateikta iš esmės klaidinga audito objekto informacija. Daugumos audito sričių atveju, pagrindinių kontrolės priemonių testavimas yra veiksmingas būdas surinkti audito įrodymus;

pagrindinės audito procedūros – jos apima išsamų audituojamo subjekto veiklos atitikties audito kriterijams tikrinimą. Šios procedūros skirstomos į:

detaliuosius testus – apima išsamų audituojamo subjekto veiklos tikrinimą;

analitines procedūras – audito įrodymai gali būti renkami lyginant duomenis, tiriant svyravimus ar nustatant ryšius, kurie atrodo nesuderinami su ankstesnių metų duomenimis, ankstesne auditoriaus patirtimi ar kita informacija. Regresinės analizės metodai arba kiti matematiniai metodai gali padėti auditoriams palyginti gautus faktinius rezultatus su tais, kurių buvo tikėtasi. Analitinės procedūros negali būti vienintelis naudojamas metodas.

Pagrindinės detaliosios audito procedūros paprastai planuojamos atskirai kiekvienam audito kriterijui. Jeigu konkreti procedūra suteikia galimybę gauti įrodymų keliems kriterijams, tai nurodoma audito plane ir darbo dokumentuose.

Kiekvienai procedūrai atlikti reikalinga informacija ir (ar) duomenys gaunami, apdorojami ir vertinami taikant jai tinkamiausius metodus. Audito plane reikia prie kiekvienos suplanuotos audito procedūros nurodyti reikalingus informacijos ir (ar) duomenų šaltinius ir planuojamus taikyti metodus. Planuojant auditą, audito procedūrų, informacijos ir (ar) duomenų šaltinių bei metodų pasirinkimo tikslas yra sistemingai sutelkti dėmesį į tai, ką auditorius turi įvertinti, kad patikrintų atitiktį audito kriterijams ir atsakytų į audito klausimus.

Audito procedūros atliekamos naudojant informacijos ir duomenų rinkimo ir vertinimo metodus (išsamiau – Audito metodų skiltyje). Atliekant auditą svarbus informacijos ir duomenų rinkimo bei vertinimo metodų pagrįstumas (metodais turi būti vertinama tai, kam jie skirti vertinti) ir patikimumas (jei tyrimai atliekami pakartotinai toje pačioje aplinkoje, gauti rezultatai turi sutapti).

Audito atlikimo metu gali atsirasti keblumų gaunant ir įvertinant reikalingus duomenis ir informaciją, todėl audito planavimo metu rekomenduojama išbandyti jų rinkimo ir vertinimo metodus, siekiant įsitikinti, kad juos bus įmanoma taikyti audito atlikimo metu ir gauti būtinų įrodymų, atsakyti į audito klausimus. Tai reikalinga ne tik tam, kad auditorius geriau susipažintų su audituojamos srities informacija, bet ir tam, kad maksimaliai išvengtų situacijos, kai audito plane suplanuotų audito procedūrų negalės atlikti (pvz., nes tokių duomenų, kurie būtų reikalingi kriterijui įvertinti, audituojamieji nekaupia ir pan.).

Praktinės problemos, susijusios su išlaidomis ir galimybe surinkti duomenis, gali apriboti tam tikrų metodų pasirinkimą. Tokiu atveju auditorius turi suplanuoti alternatyvias procedūras, kurios leistų gauti tinkamų ir pakankamų įrodymų arba spręsti dėl konkretaus audito klausimo, kriterijaus tikslinimo ar atsisakymo.

Atrankos atlikimas

Rengdamas audito planą auditorius turi apsispręsti, kokią dalį tiriamosios visumos audituoti ir, jeigu nuspręsta audituoti mažiau nei 100 proc., atlikti pačią atranką. Paprastai audite galima:

pasirinkti tikrinti visus vienetus – tai 100 proc. tiriamosios visumos tikrinimas. Šis metodas tinkamas, kai vienetų skaičius yra nedidelis, o vertė – didelė; rizika buvo įvertinta kaip reikšminga arba kompiuterizuotos audito priemonės (angl. CAAT) leidžia efektyviai patikrinti visus vienetus. Šis metodas labiau tinkamas detaliųjų testų atlikimui, o ne kontrolės priemonių efektyvumo testavimui.

atlikti atranką – tai audito procedūrų atlikimas mažiau kaip 100 proc. audito objektui ar sričiai svarbios tiriamosios visumos vienetų. Atrankai atlikti gali būti taikoma:

Statistinė atranka – tai duomenų atrinkimas ir įvertinimas, siekiant pateikti išvadą apie visumą, remiantis tikimybių teorijos dėsniais. Atliekant statistinę atranką, imties vienetai (pvz., projektai, sutartys, respondentai ir kt.) turi būti atrinkti tokiu būdu, kad kiekvienas atrankos vienetas iš visumos turėtų galimybę būti atrinktas (patekti į imtį). Tik atlikęs statistinę atranką auditorius galės gauti užtikrinimą dėl visos tiriamosios visumos.

Nestatistinė atranka – tai tam tikrų imties vienetų atrinkimas iš visumos, priklausantis nuo auditoriaus profesinio sprendimo. Šis metodas gali būti taikomas, kai norima atsirinkti elementus dėl jų specifinių savybių, pvz., tai gali būti didelės vertės ar rizikos objektai. Tai efektyvus audito įrodymų rinkimo metodas, bet tai nėra statistinė atranka, todėl rezultatų negalima pritaikyti visai populiacijai.

Statistinės ir nestatistinės atrankos kombinacija – tai kelių etapų atranka, kai tam tikri reikšmingiausi vienetai (pvz., didžiausi, rizikingiausi ir kt.) atrenkami profesiniu sprendimu, o likusiems vienetams taikoma statistinė atranka.

Rekomenduojame taikyti statistinę atranką arba statistinės atrankos ir aukštos vertės elementų 100 proc. testavimo kombinaciją, nes tik šie metodai garantuoja rezultatų reprezentatyvumą ir apskaičiuojamą rezultatų paklaidą. Nestatistinės atrankos metodai paprastai netaikytini, kai reikia gauti pakankamą užtikrinimą.

Atrankos procesas

Pagrindiniai audito atrankos etapai:

Atrankos tikslo nustatymas. Auditorius turi nuspręsti, ar atrankos tikslas yra gauti objektyvius ir visą populiaciją apibendrinančius rezultatus, ar gauti specifinę informaciją apie tam tikrą grupę ar reiškinį, kuri nėra skirta atspindėti visos populiacijos. Atrankos tikslas nurodomas darbo dokumentuose.

Tiriamos visumos nustatymas. Atliekant atranką reikia žinoti, kokia yra tiriamoji visuma ir koks jos dydis.

Tiriamos visumos suskaidymas. Atrankai vykdyti visada geriau turėti kuo labiau homogenišką (vienalytę) tiriamąją visumą. Kai visuma palyginti nevienoda, rekomenduotina įvertinti galimybę ją suskaidyti į mažesnes dalis. Pavyzdžiui, jeigu turima duomenų visuma apima visų audituojamu laikotarpiu gydytojų paskirtų vaistų pavadinimus, kiekius ir kainas, auditoriui gali būti naudinga turimą visumą suskirstyti į mažesnes grupes, kurios nagrinėjamos atskirai – taip gaunamos tikslesnės įžvalgos. Kriterijai, pagal kuriuos skaidytume, gali būti labai įvairūs ir priklauso nuo nagrinėjimo audito klausimo ir kriterijaus, pvz.: pagal ligų grupes, vietoves (miestas / kaimas), asmens sveikatos priežiūros įstaigos tipus, kainas ir pan. Skaidyti į mažesnes tiriamas visumas tikslinga ir tada, jei matoma, kad yra labai išsiskirianti tam tikrų vienetų grupė, kurią galima būtų nagrinėti 100 proc. ar kitu profesiniu sprendimu pasirinktu metodu. Likusia tiriamąja visuma šiuo atveju laikomi visi likę vienetai ir jai taikomas tinkamiausias atrankos metodas. Jeigu tiriamoji visuma buvo suskaidyta, darbo dokumentuose nurodoma, kaip ir kodėl ji suskaidyta.

Atrankos būdo ir metodo pasirinkimas. Kaip nurodyta pirmiau, atrankos būdas gali būti statistinis, nestatistinis arba kombinuotas. Statistinė ir nestatistinė atranka gali būti atliekama įvairiais metodais, kuriuos galima rasti Tvarkų ir kitos informacijos Tinkamiausias būdas ir metodas parenkamas atsižvelgiant į tiriamą visumą ir atrankos tikslą. Nuo tikslo daugiausiai priklauso atrankos būdo pasirinkimas, o nuo turimų duomenų (elektroniniai ar popieriniai, homogeniški ar ne ir pan.) – atrankos metodo pasirinkimas. Norint gauti užtikrinimą dėl visos tiriamosios visumos, reikia taikyti statistinius atrankos metodus. Kitais atvejais gali būti tinkami ir nestatistiniai atrankos metodai. Darbo dokumentuose reikia nurodyti pasirinktą atrankos būdą (statistinė ar nestatistinė atranka) ir metodą (-us). Jei pasirenkamas nestatistinis atrankos būdas, toks pasirinkimas turi būti papildomai argumentuotas.

Imties dydžio nustatymas. Nuo imties dydžio priklauso tyrimų rezultatų reprezentatyvumas ir paklaida. Kuo didesnė imtis, tuo mažesnė rezultatų paklaida ir tikslesnės tyrimo išvados, ir atvirkščiai – kuo mažesnė imtis, tuo didesnė rezultatų paklaida ir mažiau tikslios tyrimo išvados. Darbo dokumentuose nurodoma, kaip ir kodėl buvo pasirinktas tam tikras imties dydis, kokią dalį tiriamosios visumos sudaro imtis procentais, jeigu imties dydis nebuvo skaičiuojamas pagal imties dydžio nustatymo formulę. Esant galimybei galima nurodyti imties procentą ir pagal vertę. Atrankos vienetai gali būti piniginiai arba fiziniai vienetai (pvz.: bylos, gyventojų prašymai, subjektų atliktų patikrinimų dokumentai, sąskaitos ir pan.). Detalesnė informacija pateikiama žemiau Imties dydžio nustatymo skiltyje.

Imties vienetų atrinkimas. Taikant pasirinktą atrankos būdą ir metodą iš visumos (populiacijos) atrenkami konkretūs vienetai testavimui. Darbo dokumentuose nurodoma, kaip buvo atrinkti konkretūs vienetai (pvz., sisteminėje atrankoje kiekvienas n-asis vienetas pradedant nuo x-ojo vieneto).

Reikiamų audito procedūrų su atrinktais elementais atlikimas ir rezultatų apibendrinimas. Atlikus reikiamas procedūras, turi būti apibendrinami rezultatai, kurie taip pat pateikiami darbo dokumentuose. Jeigu buvo taikyta statistinė atranka, auditorius, įvertinęs nustatytas neatitiktis kiekybiškai ir kokybiškai, juos turi pritaikyti visumai, iš kurios testuotas vienetas buvo atrinktas. Šis atrankos rezultatų vertinimo būdas vadinamas klaidų ekstrapoliavimo į visumą būdu.

Audito planavimo metu turi būti atlikti atrankos proceso 1–5 etapai, nurodyti pastraipoje pirmiau, ir reikiama informacija (tiriamoji visuma ir jos dydis, atrankos būdas ir metodas, imties dydis) pateikta audito plane. Atkreipiame dėmesį, kad audito plane nurodyti planuojamą atrankos būdą ir imties dydį svarbu, nes ši informacija būtina procedūroms suplanuoti ir įvertinti joms atlikti reikalingus išteklius (kiek reikės žmonių ir kiek darbo dienų konkrečiai procedūrai atlikti). 6 etapas „Imties vienetų atrinkimas“ planavimo metu atliekamas, jeigu turimos reikiamos tiriamosios visumos.

Jeigu auditorius neturi galimybės planavimo etape atlikti 3–6 atrankos etapų (pvz.: laukiama, kol audituojamas subjektas surinks naujausius duomenis, į audito planą įtraukiami nauji audituojami subjektai ir duomenų bus prašoma pagrindinio tyrimo metu, audituojamieji negalėjo pateikti duomenų, nes jie laikomi decentralizuotai popierinėse bylose ir nėra apyrašų, iš kurių galima atlikti atranką ir pan.), audito plane nurodomos priežastys, kodėl atrankos atlikti negalima, ir kad ji bus atliekama pagrindinio tyrimo metu. Šiuo atveju audito plane turi būti įvardijama, ką laikysime tiriamąja visuma.

Tik išskirtiniais atvejais, kai rengiant audito planą neturima jokios informacijos apie planuojamą tiriamą visumą (ir jos nebuvo galima gauti audito planavimo metu), plane galima nenurodyti imties dydžio, bet reikia nurodyti, kad jis bus apskaičiuojamas gavus reikiamus duomenis.

Atrankos darbo dokumento pavyzdinį šabloną ir jo pildymo instrukciją galima rasti Šablonų skiltyje.

Imties dydžio nustatymas

Audito planavimo etape, remiantis patikimumo schema, įvertinus įgimtą ir planuojamą gauti kontrolės patikimumą, reikia nustatyti, kokios apimties audito procedūros bus atliekamos. Kai audito patikimumo modelis nėra taikomas, imties dydis turėtų būti nustatomas vadovaujantis tomis pačiomis Vadove pateiktomis rekomendacijomis traktuojant, kad nei įgimtas, nei kontrolės patikimumas nebuvo gautas (nes jis ir nebuvo vertintas).

Kontrolės testams

Kontrolės testų imties dydis nustatomas atsižvelgiant į tiriamąją visumą ir įgimtos rizikos vertinimą (1 lentelė).

1 lentelė. Kontrolės testų imties dydis

Tiriamoji visuma

Įgimta rizika (įgimtas patikimumas)

Kontrolės testų imties dydis

1

Padidinta (patikimumas negautas)

1

Normali (patikimumas gautas)

2-4

Padidinta (patikimumas negautas)

2

Normali (patikimumas gautas)

5-12

Padidinta (patikimumas negautas)

2–5

Normali (patikimumas gautas)

13-52

Padidinta (patikimumas negautas)

15

Normali (patikimumas gautas)

5

53-250

Padidinta (patikimumas negautas)

40

Normali (patikimumas gautas)

20

>250

Padidinta (patikimumas negautas)

60

Normali (patikimumas gautas)

25

Priklausomai nuo kontrolės testavimo rezultatų kontrolės patikimumas vertinamas taip:

jei nebuvo nustatyta neatitikčių – gaunamas kontrolės patikimumas;

jei buvo nustatyta 1 neatitiktis, bet vis dar norime gauti patikimumą iš vidaus kontrolės, imtį didiname 50 proc. ir testuojame papildomus vienetus – juose nenustačius neatitikčių, gaunamas kontrolės patikimumas;

jei papildomoje imtyje vėl nustatoma vidaus kontrolės sistemos neatitiktis, toliau vidaus kontrolės testai nebeatliekami, negaunamas kontrolės patikimumas ir atitinkamai suplanuojamos didelės arba vidutinės apimties pagrindinės audito procedūros (detalieji testai ir, jei yra galimybė, analitinės procedūros);

jei pradinėje imtyje buvo nustatyta dvi ar daugiau neatitikčių, rekomenduojama nepasitikėti vidaus kontrolės sistema.

Detaliesiems testams

Kai tiriamoji visuma didelė (daugiau kaip 300 vienetų), imties dydis didelės apimties audito procedūroms apskaičiuojamas naudojantis pateikta formule. Ta pati formulė tinkama ir tuo atveju, jei audito patikimumo modelis nėra taikomas.

Formulė parengta su dažniausiai taikomu 95 proc. patikimumo ir 5 proc. paklaidos lygiu. Jei yra poreikis taikyti kitus patikimumo ir paklaidos lygius, imties dydį galima apskaičiuoti vadovaujantis internete pateikiamomis skaičiuoklėmis (pavyzdžiui, https://www.calculator.net/sample-size-calculator.html).

Jeigu taikant audito patikimumo modelį užtenka atlikti mažos arba vidutinės apimties audito procedūras, pagal pateiktą formulę apskaičiuotą imties dydį galime mažinti, bet ne mažiau nei nurodyta 2 lentelėje.

2 lentelėje pateikti minimalūs imties dydžio reikalavimai, kai atliekama statistinė atranka. Ši lentelė turėtų būti naudojama kaip orientacinė. Auditorius turi nuspręsti, ar vidaus kontrolės testų ir pagrindinių procedūrų atlikimo metu atlikti darbai ir gauti rezultatai yra pakankami, kad būtų pasiektas reikiamas audito patikimumo lygis.

2 lentelė. Minimalus detaliųjų testų imties dydis, kai tiriamoji visuma didelė

Įgimta rizika (įgimtas patikimumas)

Kontrolės sistema veikia (kontrolės patikimumas)

Pagrindinių audito procedūrų apimtis

Minimalus detaliųjų testų imties dydis

Padidinta (patikimumas negautas)

Neefektyviai arba netestuota (patikimumas negautas)

Didelės apimties

Pagal aukščiau nurodytą formulę

Efektyviai (patikimumas gautas)

Mažos apimties

55

Normali (patikimumas gautas)

Neefektyviai arba netestuota (patikimumas negautas)

Vidutinės apimties

125

Efektyviai (patikimumas gautas)

Mažos apimties

30

Jei audituojama visuma maža (mažiau nei 300 vienetų) – reikėtų testuoti ne mažiau kaip:

10 proc. visumos – mažos apimties pagrindinėms audito procedūroms, bet ne mažiau nei 3 lentelėje nurodyti minimalūs imties dydžiai;

30 proc. – vidutinės apimties pagrindinėms audito procedūroms, bet ne mažiau nei 3 lentelėje nurodyti imties dydžiai;

50 proc. – didelės apimties pagrindinėms audito procedūroms, bet nemažiau nei 3 lentelėje nurodyti imties dydžiai. Šis kiekis turėtų būti testuojamas ir tuo atveju, jei audito patikimumo modelis nėra taikomas.

3 lentelė. Minimalus detaliųjų testų imties dydis, kai audituojama visuma yra maža

Tiriamoji visuma

Minimalus detaliųjų testų imties dydis

1

1

2–5

2

6–9

3

10–19

5

20–49

10

50–149

20

150–299

30

Jeigu atranka atliekama dviem etapais, imties dydis didinamas 20 proc. Šios atrankos taikymo pavyzdys pateiktas Tvarkų ir kitos informacijos skiltyje.