Atlikęs audito procedūras ir įvertinęs jų rezultatus, auditoriaus turi susidaryti nuomonę dėl metinių ataskaitų rinkinio. Jeigu audituojamas subjektas rengia metinį finansinių ataskaitų rinkinį ir metinių biudžeto vykdymo ataskaitų rinkinį, auditoriaus nuomonė pareiškiama dėl kiekvieno iš jų. Planuojamas teikti auditoriaus nuomonės tipas šiame audito etape nurodomas audito rezultatų suvestinėje. Galutinė auditoriaus nuomonė teikiama audito išvadoje (išsamiau – Audito išvados projekto rengimo skiltyje).

2700-ojo TAAIS 7 dalies b punkte įvardytos bendrosios paskirties finansinės ataskaitos pateikiamos pagal teisingo pateikimo tvarką – tai finansinės ataskaitos, parengtos pagal VSAFAS reikalavimus, o bendrosios paskirties finansines ataskaitas, pateikiamas pagal atitikties tvarką, atitinka biudžeto vykdymo ataskaitos.

Galimi auditoriaus nuomonės tipai:

Jeigu auditorius padaro išvadą, kad finansinės ir (ar) biudžeto vykdymo ataskaitos visais reikšmingais atžvilgiais yra parengtos pagal taikomą finansinės atskaitomybės tvarką, nuomonė laikoma nemodifikuota (besąlygine).

Auditorius turi modifikuoti savo nuomonę, jeigu:

Priimant sprendimą, kuris modifikuotos nuomonės tipas yra tinkamas, atsižvelgiama į:

Paplitęs poveikis ataskaitoms yra toks, kuris, auditoriaus nuomone:

Auditorius turi pareikšti sąlyginę nuomonę tada, kai, surinkęs pakankamų tinkamų audito įrodymų, padaro išvadą, kad iškraipymai, atskirai arba visi kartu, yra reikšmingi, bet nėra paplitę finansinėse ir (ar) biudžeto vykdymo ataskaitose arba kai negali surinkti pakankamų tinkamų audito įrodymų, kuriais galėtų pagrįsti savo nuomonę, bet padaro išvadą, kad galimas neaptiktų iškraipymų, jeigu jų yra, poveikis ataskaitoms galėtų būti reikšmingas, bet nepaplitęs.

Auditorius turi pareikšti neigiamą nuomonę, kai, surinkęs pakankamų tinkamų audito įrodymų, padaro išvadą, kad iškraipymai, atskirai arba visi kartu, yra ir reikšmingi, ir paplitę finansinėse ir (ar) biudžeto vykdymo ataskaitose.

Auditorius turi atsisakyti pareikšti nuomonę, kai negali surinkti pakankamų tinkamų audito įrodymų, kuriais galėtų pagrįsti savo nuomonę, ir padaro išvadą, kad galimas neaptiktų iškraipymų, jeigu jų yra, poveikis finansinėms ir (ar) biudžeto vykdymo ataskaitoms galėtų būti ir reikšmingas, ir paplitęs. Auditorius turi atsisakyti pareikšti nuomonę, kai nepaprastai retomis aplinkybėmis, esant keletui neapibrėžtumų, jis padaro išvadą, kad, nepaisant surinktų pakankamo kiekio tinkamų audito įrodymų dėl kiekvieno konkretaus neapibrėžtumo, neįmanoma suformuoti nuomonės apie finansines ir (ar) biudžeto vykdymo ataskaitas dėl potencialios šių neapibrėžtumų sąveikos ir jų galimo bendro poveikio ataskaitoms.

Planuodamas valstybės auditą, auditorius turėjo suplanuoti atitinkamas audito procedūras, kad galėtų įvertinti finansinių duomenų, pateiktų valstybės pažangos ataskaitoje, atitiktį valstybės FAR ir BVAR pateiktiems duomenims (išsamiau – Finansinės informacijos valstybės pažangos ataskaitoje vertinimo planavimo skiltyje). Gavęs valstybės pažangos ataskaitą, auditorius turi ją perskaityti ir atlikti suplanuotas audito procedūras.

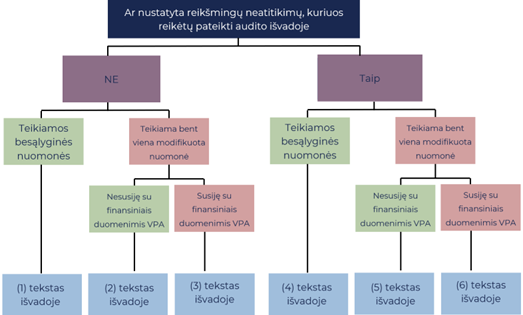

Vertindamas valstybės pažangos ataskaitoje pateiktų finansinių duomenų atitiktį valstybės metinių finansinių ataskaitų rinkinio ir biudžeto vykdymo ataskaitų rinkinio duomenims, auditorius turi (1 pav.):

1 pav. Audito išvadoje teikiamo vertinimo formulavimas, priklausomai nuo audito rezultatų

Atsižvelgiant į nurodytus dalykus, audito išvadoje pateikiamas atitinkamas auditoriaus vertinimas (1 lentelė).

1 lentelė. Audito išvadoje teikiamas vertinimas dėl valstybės pažangos ataskaitos

| Auditoriaus nuomonės tipas | Reikšmingi neatitikimai, susiję arba nesusiję su valstybės pažangos ataskaitoje pateiktais finansiniais duomenimis | Audito išvadoje teikiamas tekstas |

| Kai nenustatyta reikšmingų neatitikimų, kuriuos reikėtų pateikti audito išvadoje | ||

| Jei teikiamos besąlyginės nuomonės dėl metinių finansinių ir biudžeto vykdymo ataskaitų rinkinių | – | (1) Mes įvertinome 202X metų valstybės pažangos ataskaitoje pateiktus finansinius duomenis ir įsitikinome, kad jie atitinka valstybės metinių finansinių ir biudžeto vykdymo ataskaitų rinkinių duomenis. Nenustatėme reikšmingų dalykų, kuriuos turėtume pateikti audito išvadoje. |

| Jei teikiama bent viena modifikuota nuomonė dėl metinių finansinių ir (ar) biudžeto vykdymo ataskaitų rinkinių | Jei dalykai, dėl kurių modifikuojama auditoriaus nuomonė, nesusiję su finansiniais duomenimis, pateiktais valstybės pažangos ataskaitoje | (2) Mes įvertinome 202X metų valstybės pažangos ataskaitoje pateiktus finansinius duomenis ir įsitikinome, kad jie atitinka valstybės metinių finansinių ir biudžeto vykdymo ataskaitų rinkinių duomenis. Tačiau nustatėme reikšmingų iškraipymų metinių finansinių ataskaitų rinkinyje ir (arba) metinių biudžeto vykdymo ataskaitų rinkinyje, kurie apibūdinti šios išvados skyriuje „Pagrindas pareikšti sąlyginę nuomonę dėl valstybės metinių finansinių ataskaitų rinkinio“ ir (arba) „Pagrindas pareikšti sąlyginę nuomonę dėl valstybės metinių biudžeto vykdymo ataskaitų rinkinio“. Kitų reikšmingų dalykų, kuriuos turėtume pateikti audito išvadoje, nenustatėme. |

| Jei dalykai, dėl kurių modifikuojama auditoriaus nuomonė, susiję su finansiniais duomenimis, pateiktais valstybės pažangos ataskaitoje | (3) Mes įvertinome 202X metų valstybės pažangos ataskaitoje pateiktus finansinius duomenis ir įsitikinome, kad jie atitinka valstybės metinių finansinių ir biudžeto vykdymo ataskaitų rinkinių duomenis. Tačiau nustatėme reikšmingų iškraipymų metinių finansinių ataskaitų rinkinyje ir (arba) metinių biudžeto vykdymo ataskaitų rinkinyje, kurie apibūdinti šios išvados skyriuje „Pagrindas pareikšti sąlyginę nuomonę dėl valstybės metinių finansinių ataskaitų rinkinio“ ir (arba) „Pagrindas pareikšti sąlyginę nuomonę dėl valstybės metinių biudžeto vykdymo ataskaitų rinkinio“, todėl negalėjome padaryti išvados, kad valstybės pažangos ataskaitoje pateikta su šiais dalykais susijusi finansinė informacija nėra reikšmingai iškraipyta. Kitų reikšmingų dalykų, kuriuos turėtume pateikti audito išvadoje, nenustatėme. | |

| Kai nustatyta reikšmingų neatitikimų, kuriuos reikėtų pateikti audito išvadoje | ||

| Jei teikiamos besąlyginės nuomonės dėl metinių finansinių ir biudžeto vykdymo ataskaitų rinkinio | – | (4) Mes įvertinome 202X metų valstybės pažangos ataskaitoje pateiktus finansinius duomenis ir įsitikinome, kad jie atitinka valstybės metinių finansinių ir biudžeto vykdymo ataskaitų rinkinių duomenis, išskyrus ………. (pateikiami nustatyti reikšmingi neatitikimai tarp valstybės pažangos ataskaitoje pateiktų finansinių duomenų ir valstybės metinių finansinių ir (arba) biudžeto vykdymo ataskaitų ir (arba) kiti reikšmingi neatitikimai ar iškraipymai). |

| Jei teikiama bent viena modifikuota nuomonė dėl metinių finansinių ir (ar) biudžeto vykdymo ataskaitų rinkinių | Jei dalykai, dėl kurių modifikuojama auditoriaus nuomonė, nesusiję su finansiniais duomenimis, pateiktais valstybės pažangos ataskaitoje | (5) Mes įvertinome 202X metų valstybės pažangos ataskaitoje pateiktus finansinius duomenis ir įsitikinome, kad jie atitinka valstybės metinių finansinių ir biudžeto vykdymo ataskaitų rinkinių duomenis, išskyrus ………………….. (pateikiami nustatyti reikšmingi neatitikimai tarp valstybės pažangos ataskaitoje pateiktų finansinių duomenų ir (arba) valstybės metinių finansinių ir biudžeto vykdymo ataskaitų ir (arba) kiti reikšmingi neatitikimai ar iškraipymai). Be to, nustatėme reikšmingų iškraipymų metinių finansinių ataskaitų rinkinyje ir (arba) metinių biudžeto vykdymo ataskaitų rinkinyje, kurie apibūdinti šios išvados skyriuje „Pagrindas pareikšti sąlyginę nuomonę dėl valstybės metinių finansinių ataskaitų rinkinio“ ir (arba) „Pagrindas pareikšti sąlyginę nuomonę dėl valstybės metinių biudžeto vykdymo ataskaitų rinkinio“. Kitų reikšmingų dalykų, kuriuos turėtume pateikti audito išvadoje, nenustatėme. |

| Jei dalykai, dėl kurių modifikuojama auditoriaus nuomonė, susiję su finansiniais duomenimis, pateiktais valstybės pažangos ataskaitoje | (6) Mes įvertinome 202X metų valstybės pažangos ataskaitoje pateiktus finansinius duomenis ir įsitikinome, kad jie atitinka valstybės metinių finansinių ir biudžeto vykdymo ataskaitų rinkinių duomenis, išskyrus ……………………. (pateikiami nustatyti reikšmingi neatitikimai tarp valstybės pažangos ataskaitoje pateiktų finansinių duomenų ir (arba) valstybės metinių finansinių ir biudžeto vykdymo ataskaitų ir (arba) kiti reikšmingi neatitikimai ar iškraipymai). Be to, nustatėme reikšmingų iškraipymų metinių finansinių ataskaitų rinkinyje ir (arba) metinių biudžeto vykdymo ataskaitų rinkinyje, kurie apibūdinti šios išvados skyriuje „Pagrindas pareikšti sąlyginę nuomonę dėl valstybės metinių finansinių ataskaitų rinkinio“ ir (arba) „Pagrindas pareikšti sąlyginę nuomonę dėl valstybės metinių biudžeto vykdymo ataskaitų rinkinio“, todėl negalėjome padaryti išvados, kad valstybės pažangos ataskaitoje pateikta su šiais dalykais susijusi finansinė informacija nėra reikšmingai iškraipyta. | |