Reikšmingumas finansiniame audite – tai tam tikra suma, kiekybinis ar kokybinis kriterijus, kuris galėtų būti svarbus finansinių ataskaitų vartotojams. Iškraipymai, įskaitant tą informaciją, kuri finansinėse ataskaitose neatskleista, laikomi reikšmingais, jei atskirai paėmus arba bendrai gali būti tikimasi, kad jie paveiks vartotojų ekonominius sprendimus, priimtus atsižvelgus į finansinę atskaitomybę.

Reikšmingumą auditorius taiko viso audito metu – tiek planuodamas, tiek atlikdamas auditą, taip pat vertindamas nustatytų iškraipymų, arba, jeigu yra, neištaisytų iškraipymų poveikį auditui.

Auditorius priima profesinį sprendimą dėl reikšmingumo, atsižvelgdamas į:

Reikšmingumas nustatomas planavimo etape, tačiau auditoriai turi prisiminti, kad audito metu pasikeitus aplinkybėms, apskaitos duomenims, kurių pagrindu reikšmingumas apskaičiuotas, nustačius tam tikrus iškraipymus ar kitus neatitikimus bei vidaus kontrolės trūkumus, nustatytą reikšmingumą reikia peržiūrėti ir esant poreikiui patikslinti.

Svarbu. Reikšmingumas (kaip ir rizika) lemia auditoriaus darbo apimtis – kuo mažesnis reikšmingumo lygis ir mažesnė reikšmingumo suma (t. y. net ir maži iškraipymai yra svarbūs), tuo daugiau audito procedūrų teks atlikti. Bet auditorius neturi spręsti apie reikšmingumą pagal darbo, kurį ketina atlikti, apimtis, t. y. negali pasirinkti didesnio nei priimtinas reikšmingumo lygio, norėdamas susimažinti darbo apimtis.

Auditorius audito metu nustato ir taiko:

Toliau aptarsime čia minimas sąvokas ir procesą detaliau.

Kiekybinis reikšmingumas – tai reikšmingumas, išreikštas tam tikra kiekine išraiška. Tai gali būti nustatytų iškraipymų skaičius arba jų suminė vertė. Jis nustatomas audituojamoms ataskaitoms kaip visumai. Kai atliekamas grupės auditas, auditorius turi nustatyti grupės, kaip visumos, reikšmingumą.

Kiekybinis reikšmingumas, kaip iškraipymų skaičiaus išraiška (pvz., skaičius atvejų, kai nesuveikė planuojamos kontrolės priemonės), paprastai naudojamas kontrolės priemonių testavimo metu, siekiant įvertinti, ar tam tikros kontrolės priemonės veikė efektyviai viso audituojamo laikotarpio metu, t. y. kiek nustatyta nuokrypių (pvz., 2 iš 15), neatsižvelgiant į jų vertę. Išsamiau – Kontrolės testų ir Atrankos skiltyse.

Kiekybinis reikšmingumas, kaip suminė išraiška, yra naudojamas vertinant, ar finansinės ataskaitos yra reikšmingai iškraipytos. Tai yra tam tikra auditoriaus nustatyta suma piniginiais vienetais (eurais) (paprastai apskaičiuojama remiantis pasirinktu palyginamuoju rodikliu), kurią viršijęs iškraipymas (ar jų suma) laikomas reikšmingai iškraipančiu finansines ataskaitas.

Kalbant apie reikšmingumą svarbu atskirti sąvokas „reikšmingumo lygis“ ir „reikšmingumo suma“. Reikšmingumo lygis išreiškiamas procentais ir jo dydis pasirenkamas vadovaujantis toliau pateiktais reikalavimais. Reikšmingumo suma – tai apskaičiuota reikšmingumo vertė eurais. Reikšmingumo lygis gali nekisti viso audito metu, o reikšmingumo suma gali kisti, pavyzdžiui, kai audito pabaigoje perskaičiuojama reikšmingumo suma pagal faktinius audituojamojo laikotarpio palyginamuosius rodiklius. Skyrelio pabaigoje nurodyta, kada auditorius turi persvarstyti pasirinktą reikšmingumo lygį.

Nustatydamas kiekybinį reikšmingumą (kurio suma išreiškiama eurais), auditorius turėtų:

1) nuspręsti, keli reikšmingumo lygiai turi būti nustatomi

Atsižvelgdamas į audituojamo metinių ataskaitų rinkinio sudėtį, auditorius turi priimti sprendimus dėl jo sudedamųjų dalių reikšmingumo nustatymo. Jei metinį ataskaitų rinkinį sudaro metinis finansinių ataskaitų rinkinys ir metinis biudžeto vykdymo ataskaitų rinkinys, turi būti nustatomi ir taikomi atskiri reikšmingumo lygiai kiekvienam šiam ataskaitų rinkiniui.

Taip pat auditorius turi įvertinti, ar reikalinga nustatyti specifinį (paprastai žemesnį) reikšmingumą tam tikrai rinkinį sudarančiai ataskaitai ar apskaitos sričiai. Jeigu, atsižvelgus į konkrečias su audituojamu subjektu susijusias aplinkybes, yra viena ar daugiau apskaitos sričių, kurių atžvilgiu tikėtina, kad ir mažesnio negu finansinėms ataskaitoms kaip visumai nustatyto reikšmingumo iškraipymai gali daryti įtaką finansinių ataskaitų pagrindu vartotojų priimamiems ekonominiams sprendimams, auditorius taip pat turi nustatyti tokių apskaitos sričių reikšmingumo lygį ar lygius.

Ar yra tokių apskaitos sričių, kurioms turėtų būti nustatomas atskiras (specifinis) reikšmingumas, auditorius sprendžia pagal šiuos veiksnius:

2) nustatyti palyginamąjį rodiklį

Norėdamas apskaičiuoti reikšmingumo sumą, auditorius turi pasirinkti palyginamąjį rodiklį, nuo kurio skaičiuojama ši suma. Palyginamasis rodiklis pasirenkamas kiekvienam reikšmingumo lygiui (pavyzdžiui, metinį ataskaitų rinkinį sudaro metinis finansinių ataskaitų rinkinys ir metinis biudžeto vykdymo ataskaitų rinkinys ir nustatomi atskiri reikšmingumo lygiai kiekvienam šiam rinkiniui, kiekvienam jų turi būti pasirinkti palyginamieji rodikliai). Atliekant auditus rekomenduojame rinktis iš toliau išvardintų palyginamųjų rodiklių:

Gali būti naudojami ir kiti palyginamieji rodikliai, bet visais atvejais šis auditoriaus profesinis sprendimas argumentuotai pateikiamas darbo dokumentuose. Šis pasirinkimas priklauso nuo audituojamos grupės (ar subjekto) veiklos pobūdžio. Pasirinkdamas, kurį palyginamąjį rodiklį turėtų taikyti reikšmingumo apskaičiavimui, auditorius turėtų atsižvelgti į tai, kokiu tikslu jis nustatomas ir kuriai ataskaitai.

3) pasirinkti kiekybinio reikšmingumo lygį

Kiekybinis reikšmingumo lygis nustatomas procentais ir turėtų būti pasirenkamas 0,5–2 proc. ribose. Konkretus procentas turėtų būti pasirenkamas atsižvelgiant į toliau išvardintus veiksnius. Kuo ataskaitų informacijos vartotojai jautresni galimiems iškraipymams ir nėra linkę toleruoti net ir mažesnės vertės iškraipymų, tuo reikšmingumo lygis turėtų būti nustatytas mažesnis, artimesnis 0,5 proc.

Kiti veiksniai, į kuriuos turėtų atsižvelgti auditorius, pasirinkdamas reikšmingumo lygį:

Kiekybinio reikšmingumo lygio pasirinkimas turi būti persvarstytas, jeigu auditorius atlikdamas auditą sužino informaciją, dėl kurios iš pradžių būtų nustatęs kitokį reikšmingumo lygį (pvz., dėl įvykusių pokyčių auditorius nusprendžia taikyti ne 2 proc., bet 1 proc. reikšmingumo lygį). Jeigu auditorius nusprendžia, kad turėtų būti taikomas mažesnis reikšmingumo lygis, nei buvo nustatytas audito planavimo metu, jis turi peržiūrėti darbinį reikšmingumą ir tolesnių audito procedūrų pobūdį, atlikimo laiką ir apimtis.

4) apskaičiuoti reikšmingumo sumą

Reikšmingumo dydis apskaičiuojamas taip:

(Palyginamasis rodiklis) x (Reikšmingumo lygis) / 100

Pavyzdžiui, audituojamo subjekto FBA nurodyta turto suma yra 2 500 000 tūkst. Eur, o pasirinktas reikšmingumo lygis 0,5 proc., taigi reikšmingumo dydis bus:

2 500 000 x 0,5 / 100 = 12 500 tūkst. Eur.

5) perskaičiuoti reikšmingumo dydį pagal faktinius duomenis

Rekomenduojama reikšmingumo sumą perskaičiuoti audito eigoje, gavus patikslintus ar preliminarius metinius duomenis, kad audito pabaigoje būtų išvengta situacijų, kai perskaičiavus reikšmingumo sumas gali reikšmingai keistis audito procedūrų apimtis ar reikšmingos apskaitos sritys.

Audito pabaigoje reikšmingumas turi būti perskaičiuotas pagal audituotų metinių ataskaitų rinkinių atitinkamų ataskaitų duomenis.

Visi profesiniai sprendimai, susiję su reikšmingumo palyginamojo rodiklio, lygio ir taikomų reikšmingumų kiekiu (įskaitant atvejus, kai pasirenkama taikyti vieną reikšmingumą), turi būti su atitinkamai sprendimą paremiančiais argumentais pateikti darbo dokumentuose.

Vertindamas kiekvieno dalyko reikšmingumą, auditorius vertina ne tik kiekybinius rodiklius, bet ir kokybinius aspektus – nustato ir vertina kokybinį reikšmingumą.

Kaip nurodyta 2320-ojo TAAIS 6 dalyje, konkretūs iškraipymai gali būti nereikšmingi pagal savo vertę, bet reikšmingi dėl pobūdžio, aplinkybių ar konteksto, kuriems esant jie atsirado.

Planavimo etape neprivaloma nustatyti kokybinį reikšmingumą, tačiau jei auditorius jį nustato, jis nėra tiesiogiai naudojamas pavyzdžių skaičiui apskaičiuoti, o tik sričių, kuriose turi būti atliekamos tam tikros planavimo procedūros bei esant poreikiui suplanuojamos ir atliekamos pagrindinės audito procedūros, identifikavimui. T. y. jeigu tam tikroje apskaitos srityje yra svarbios ir mažesnės klaidos, nei nustatytas bendras audituojamo subjekto reikšmingumas, specialiai nėra privaloma didinti imties tokiems iškraipymams nustatyti (tai įvyks netiesiogiai per darbinio reikšmingumo nustatymą, apie kurį skaitykite toliau), tiesiog tokia sritis priskiriama prie reikšmingų sričių (išsamiau apie šių sričių atranką skaitykite Apskaitos sričių ir komponentų atrankos skiltyje).

Kokybinis reikšmingumas naudojamas nustatytų iškraipymų reikšmingumui vertinti, todėl svarbu jį identifikuoti audito rezultatų vertinimo etape ir nurodyti, dėl kokios priežasties iškraipymai, mažesni už kiekybinį reikšmingumą, laikomi reikšmingais ir turinčiais įtakos auditoriaus nuomonei.

Neįmanoma pateikti išsamaus sąrašo klausimų, kurių pobūdis turėtų būti reikšmingas, nes jie labai skiriasi atsižvengiant į kiekvieną audituojamą subjektą. Vertindamas, ar audituojamam klausimui taikytinas kokybinis reikšmingumas, auditorius turi žinoti (numanyti) su audituojamu subjektu susijusius specifinius klausimus, kurie domina valstybinio audito ataskaitos ir išvados naudotojus.

Dažniausiai šie klausimai bus susiję su atitikties teisės aktams vertinimu, sisteminių trūkumų vertinimu, korupcijos ir apgaulės atvejais. Nepaisant to, negalima manyti, kad visi tokie pažeidimai ar nesilaikymo atvejai yra kokybiškai reikšmingi. Auditorius privalo nagrinėti kiekvieną atvejį atskirai.

Nustatydamas, ar konkreti ūkinių operacijų grupė, sąskaitos likutis, atskleidžiama informacija ar kitas tvirtinimas, kuris yra finansinės atskaitomybės tvarkos dalis, reikšmingas dėl savo prigimties, auditorius atsižvelgia į tokius kokybinius aspektus (sąrašas nebaigtinis):

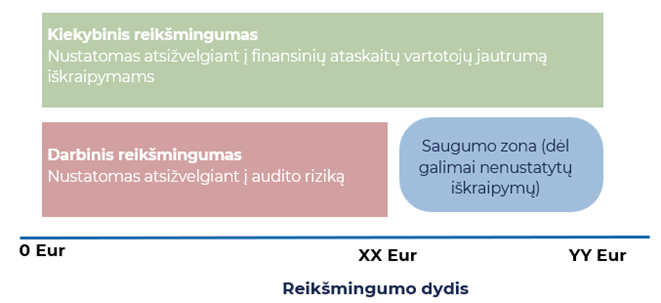

Darbinis reikšmingumas – auditoriaus nustatyta suma ar sumos, mažesnės negu finansinių ataskaitų kaip visumos nustatytas reikšmingumo dydis, reikalingas tam, kad iki priimtinai žemo lygio būtų sumažinta agregavimo rizika ir būtų užtikrinta tam tikra saugumo zona, užtikrinanti, kad kuo daugiau reikšmingų iškraipymų bus nustatyta audito metu.

Jeigu buvo nustatytas atskiras reikšmingumas tam tikroms apskaitos sritims, jiems nustatomas ir atskiras darbinis reikšmingumas.

Darbinio reikšmingumo pagrindas – nustatytas kiekybinis reikšmingumas. Ryšys tarp kiekybinio ir darbinio reikšmingumų pateiktas 1 pav.

1 pav. Kiekybinio ir darbinio reikšmingumų ryšys

Atlikdamas grupės auditą, auditorius turi nustatyti grupės kaip visumos darbinį reikšmingumą, pagal kurį nustatomi grupės reikšmingi procesai ir vertinamas iškraipymų reikšmingumas grupės mastu.

Rekomenduojama nustatyti darbinį reikšmingumą, kuris atitinka 50–75 proc. kiekybinio reikšmingumo, tačiau, kaip nurodyta 2320-ojo TAAIS A12 dalyje, darbiniam reikšmingumui nustatyti vien paprasto mechaninio skaičiavimo nepakanka, būtina priimti profesinį sprendimą, atsižvelgiant į audito riziką:

Kadangi šiame etape, kai darbinis reikšmingumas nustatomas audito pradžioje, paprastai nebūna atliktos reikšmingo iškraipymo rizikos įvertinimo procedūros (kaip jos aprašytos Reikšmingo iškraipymo rizikos nustatymo ir įvertinimo skiltyje), todėl rizikai vertinti rekomenduojame atkreipti dėmesį į šiuos audito riziką didinančius veiksnius:

Audito planavimo etape darbinis reikšmingumas naudojamas nustatant grupės komponentų darbinį reikšmingumą ir planuojant audito atranką.

Svarbu paminėti, kad, kaip ir kiekybinis, darbinis reikšmingumas turi būti peržiūrėtas audito eigoje ir atitinkamai pakeistas, jeigu reikia. Pavyzdžiui, jei audito metu persvarsčius kiekybinio reikšmingumo nustatymą pasirinktas mažesnis kiekybinio reikšmingumo lygis, darbinis reikšmingumas turi būti perskaičiuotas. Arba, pavyzdžiui, jei nustatyti nauji reikšmingo iškraipymo rizikos veiksniai, reikšmingi vidaus kontrolės trūkumai, gauta kitos naujos informacijos, atliekant pagrindines procedūras nustatoma daug klaidų ir kt., turėtų būti įvertinta, ar darbinio reikšmingumo lygis neturėtų būti atitinkamai peržiūrėtas ir darbinio reikšmingumo suma perskaičiuota.

Siekdamas suvaldyti agregavimo riziką, atlikdamas grupės auditą auditorius turi nustatyti komponento darbinį reikšmingumą, kuris turi būti mažesnis negu grupės, kaip visumos, darbinis reikšmingumas. Kai atliekamas grupės auditas, komponentui nustatomas tik jo darbinis reikšmingumas, o bendras kiekybinis reikšmingumas konkrečiam komponentui gali būti nenustatomas, kadangi auditoriaus nuomonė atskirai dėl komponento finansinių ataskaitų nereiškiama – atitinkamai komponente nustatyti iškraipymai bus vertinami tik grupės kontekste kartu su visų kitų komponentų iškraipymais.

Komponento darbinis reikšmingumas turi būti mažesnis už grupės kaip visumos reikšmingumą dėl panašios priežasties, kuri minėta aukščiau, kalbant apie darbinį reikšmingumą, kad iki priimtinai žemo lygio būtų sumažinta tikimybė, kad nenustatytų ir neištaisytų iškraipymų suma grupės komponentuose viršys grupės kaip visumos reikšmingumą.

Atkreiptinas dėmesys į tai, kad kuo grupėje daugiau komponentų, tuo didesnė yra agregavimo rizika. Kuo didesnis finansinės informacijos išskaidymo tarp komponentų mastas, tuo mažesnę komponento darbinio reikšmingumo sumą paprastai būtų tinkama nustatyti reaguojant į agregavimo riziką.

Kai agregavimo rizika yra mažesnė (pvz., kai vieno komponento finansinė informacija sudaro reikšmingą grupės finansinės informacijos dalį), gali būti nustatytas toks komponento darbinis reikšmingumas, kurio suma būtų artima grupės darbiniam reikšmingumui.

Nustatydamas komponento darbinį reikšmingumą kontroliuojamo subjekto nuosavybės daliai, apskaitomai nuosavybės metodu, grupės auditorius gali atsižvelgti į grupės valdomą nuosavybės dalį ir jai priklausančią investicijų objekto pelno ir nuostolių dalį.

Komponento darbinis reikšmingumas nustatomas priimant profesinį sprendimą, atsižvelgiant į kiekybinius ir kokybinius veiksnius, tokius kaip:

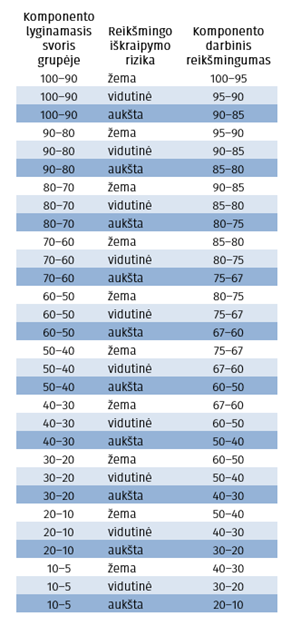

Rekomenduojama taikyti modelį, kai komponento darbinis reikšmingumas nustatomas atsižvelgiant į komponento dydį (lyginamąjį svorį grupėje) ir reikšmingo iškraipymo riziką vertinamame komponente.

1 pav. pateikta lentelė, kuria vadovaujantis nustatomas komponentų darbinis reikšmingumas. Komponento lyginamojo svorio grupėje apskaičiavimui turi būti taikomas tas pats palyginamasis rodiklis, kuris buvo naudotas nustatant grupės kiekybinį reikšmingumą (pvz., skirtų asignavimų, turto, sąnaudų sumos). Priklausimai nuo komponento lyginamojo dydžio proc. ir reikšmingo iškraipymo rizikos jame pasirenkamas komponento darbinio reikšmingumo lygis proc. Komponento darbinis reikšmingumas apskaičiuojamas nuo grupės darbinio reikšmingumo sumos. Pavyzdžiui, grupės darbinis reikšmingumas nustatytas nuo grupės turto vertės – 100 000 tūkst. Eur; komponento, kuriam nustatomas jo darbinis reikšmingumas, lyginamasis svoris grupėje – 83 proc., auditoriaus įvertinta reikšmingo iškraipymo rizika šiame komponente – vidutinė, todėl auditorius priima profesinį sprendimą, kad darbinis reikšmingumas šiame komponente bus 85 proc. nuo grupės darbinio reikšmingumo ir apskaičiuoja 85 000 tūkst. Eur komponento darbinį reikšmingumą.

1 pav. Komponento darbinio reikšmingumo lygiai, pasirenkami atsižvelgiant į komponento lyginamąjį svorį ir reikšmingo iškraipymo riziką jame

Atkreiptinas dėmesys, kad tuose audituose, kuriuose taikomas daugiau nei vienas reikšmingumo lygis, atitinkamai vykdomos dvi ar daugiau skirtingos komponentų atrankos, o komponentų lyginamasis svoris apskaičiuojamas ir darbinis reikšmingumas priskiriamas atskirai pagal palyginamuosius rodiklius, naudotus grupės reikšmingumo dydžiams apskaičiuoti.

Kadangi metinio finansinių ataskaitų rinkinio vertinimui paprastai taikomas reikšmingumas, kuris apskaičiuotas nuo turto vertės finansinės būklės ataskaitoje, o biudžeto vykdymo ataskaitų rinkinio vertinimui taikomas reikšmingumas, kuris apskaičiuotas nuo metinių asignavimų, reikės atskirai apskaičiuoti darbinius reikšmingumus komponentams, kurie konsoliduojami į finansinės būklės ataskaitą, ir komponentams, kurie konsoliduojami į BVAR (net jeigu abiem atvejais komponentai yra tie patys).

Nustatytas komponento darbinis reikšmingumas bus panaudotas nustatant komponente atliekamų procedūrų pobūdį ir apimtį finansinių ataskaitų vertinimo srityje.

Jeigu komponento darbinį reikšmingumą nustato ne grupės auditorius, o komponento auditorius (auditorius, kuris grupės audito tikslais atlieka su komponentu susijusį audito darbą), grupės auditorius turi įvertinti, ar komponento auditoriaus nustatytas darbinis reikšmingumas yra nustatytas tinkamai ir atitinka grupės auditoriaus tikslus (nes komponento auditorius priklauso grupės audito užduoties grupei):

Jei grupės auditorius įvertina, kad komponento auditoriaus nustatytas darbinis reikšmingumas neatitinka grupės auditoriaus tikslų, jis turi bendradarbiauti su komponento auditoriumi ir grupės audito tikslais gauti reikiamą informaciją bei prašyti atlikti atitinkamas audito procedūras tokiose srityse ir tokia apimtimi, kuri atitiktų grupės audito tikslus.

Jei grupės reikšmingumas ar darbinis reikšmingumas audito metu peržiūrimas ir keičiamas, auditorius turi įvertinti, ar ir komponento darbinis reikšmingumas turėtų būti peržiūrėtas ir pakeistas.

Auditorius gali nustatyti sumą, už kurią mažesni iškraipymai būtų aiškiai nesvarbūs ir kurių nereikėtų kaupti, kadangi auditorius numato, kad tokių sumų kaupimas neturėtų reikšmingo poveikio audituojamoms finansinės ataskaitoms. „Aiškiai nesvarbus“ nėra kitas būdas pasakyti „nereikšmingas“. Aiškiai nesvarbūs dalykai yra dalykai, kurie yra visiškai kitokio (gerokai mažesnio) dydžio nei nustatytas reikšmingumas, ir tai yra dalykai, kurie kiekvienas atskirai ar visi kartu aiškiai nesukelia padarinių vertinant pagal bet kurį dydžio, pobūdžio ar aplinkybių kriterijų. Kai yra neapibrėžtumas ar kyla abejonių dėl to, ar vienas ar daugiau dalykų yra aiškiai nesvarbūs, laikoma, kad dalykas nėra aiškiai nesvarbus (2450-ojo TAAIS A2 d.).

VK atliekamuose audituose aiškiai nesvarbi riba nustatytų iškraipymų vertinimui yra 100 Eur, išskyrus valstybės ir nacionalinio metinių ataskaitų rinkinių audito atvejus, kai gali būti naudojama aiškiai nesvarbi riba, kuri yra ne didesnė nei 0,0005 proc. atitinkamo kiekybinio reikšmingumo. Tai reiškia, kad nustatyti iškraipymai, kurie mažesni nei 100 Eur ir yra atsitiktiniai (nėra sisteminiai, susiję su teisės aktų nesilaikymo atvejais, apgaule ar kokybiniu reikšmingumu), gali būti nekaupiami audito rezultatų suvestinėje.

Atliekant grupės auditą aiškiai nesvarbi riba gali būti nenustatoma atskirai kiekvienam komponentui – jiems taikoma grupei nustatyta aiškiai nesvarbi riba.

Atkreiptinas dėmesys, kad jei nustatyti iškraipymai yra pasikartojantys, sisteminiai ir tais atvejais, kai buvo taikyta atsitiktinė atranka ir nebuvo tikrinta visa su tokiais iškraipymais susijusi tiriamoji visuma, reikėtų įvertinti numatomą (ekstrapoliuotą) iškraipymą ir jį (o ne konkrečių nustatytų (žinomų) iškraipymų sumą) lyginti su aiškiai nesvarbia riba.