Atlikęs rizikos įvertinimo procedūras dėl visų vidaus kontrolės sistemos elementų, auditorius turėtų apibendrinti jų rezultatus ir:

Vidaus kontrolės sistemos vertinimo suvestinė pateikta Šablonų skiltyje.

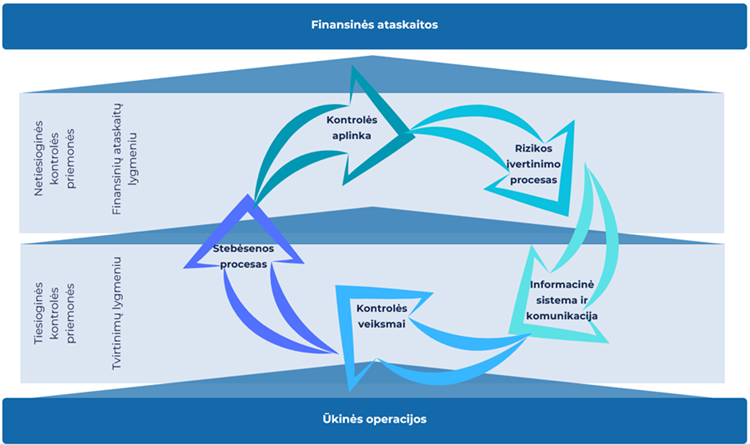

Apibendrinant vidaus kontrolės sistemos vertinimo rezultatus svarbu atkreipti dėmesį į tai, kad visuose šiuose elementuose naudojamos kontrolės priemonės gali būti tiesioginės arba netiesioginės (1 pav.). Tiesioginės daro įtaką reikšmingo iškraipymo rizikai tvirtinimų lygmeniu, netiesioginės – finansinių ataskaitų lygmeniu.

1 pav. Tiesioginės ir netiesioginės kontrolės priemonės ir jų galimas poveikis

Tiesioginės kontrolės priemonėmis palyginti tiksliai reaguojama į reikšmingo iškraipymo riziką tvirtinimų lygmeniu; jos veikia palaikomos netiesioginių kontrolės priemonių. Kontrolės veiksmų komponentas daugiausiai apima tiesiogines kontrolės priemones, taip pat kontrolės priemones skirtas užtikrinti tinkamą politikų (kurios taip pat yra kontrolės priemonės) taikymą visuose kituose subjekto vidaus kontrolės sistemos komponentuose. Tiesioginių kontrolės priemonių gali būti ir kontrolės aplinkoje, subjekto rizikos įvertinimo procese arba subjekto vidaus kontrolės sistemos stebėsenos procese, jos gali būti aktualios atliekant vertinimą pagal 2315-ojo TAAIS 26 dalį. Tačiau kuo didesnis netiesioginis ryšys tarp kontrolės priemonių, užtikrinančių kitų kontrolės priemonių ir nagrinėjamos kontrolės veikimą, tuo mažiau efektyvios gali būti šios kontrolės priemonės siekiant užkirsti kelią susijusiems iškraipymams arba jiems nustatyti ir ištaisyti.

Netiesioginės kontrolės priemonės yra tokios kontrolės priemonės, kurios nėra pakankamai tikslios tam, kad galima būtų išvengti iškraipymų tvirtinimų lygmeniu, juos aptikti arba ištaisyti, tačiau jos palaiko kitas kontrolės priemones, todėl gali turėti netiesioginį poveikį tikimybei, kad iškraipymas bus laiku aptiktas arba jo galima būtų išvengti. Kontrolės priemonės, naudojamos kontrolės aplinkoje, rizikos įvertinimo procese ir vidaus kontrolės sistemos stebėsenos procese, daugiausia yra netiesioginės kontrolės priemonės. Visgi kai kurios šiuose komponentuose naudojamos kontrolės priemonės taip pat gali būti tiesioginėmis. Kontrolės veiksmų komponente naudojamos kai kurios priemonės taip pat gali būti netiesioginės.

Apibendrinant vidaus kontrolės sistemos vertinimo rezultatus, svarbu prisiminti šiuos vidaus kontrolės apribojimus:

Kaip minėta, auditorius, remdamasis savo atliktu kiekvieno vidaus kontrolės sistemos komponento įvertinimu, turi nustatyti, ar buvo aptiktas vienas ar keli kontrolės priemonių trūkumai. Nustatęs jų, auditorius turėtų apsvarstyti jų įtaką tolesnių audito procedūrų parengimui pagal 2330-ąjį TAAIS. Be to, turi būti įvertinta, ar nustatyti trūkumai atskirai ar kartu su kitais trūkumais yra reikšmingi. Aplinkybės, kurios gali rodyti reikšmingą kontrolės trūkumą, apima šiuos dalykus:

Apie nustatytus reikšmingus vidaus kontrolės trūkumus auditorius turi laiku raštu informuoti vadovybę.