2315-ojo TAAIS 12 d. j p. rizikos įvertinimo procedūros apibrėžtos kaip audito procedūros, parengtos ir atliekamos, siekiant nustatyti ir įvertinti reikšmingo iškraipymo dėl apgaulės ar dėl klaidos riziką finansinių ataskaitų ir tvirtinimų lygmeniu. Atliekant šias procedūras nustatoma ir įvertinama reikšmingo iškraipymo rizika.

Tiek atliekant atskiro subjekto auditą, tiek grupės auditą, atliekamos tos pačios rizikos įvertinimo procedūros ir taikomi tie patys reikalavimai. Skirtumas tas, kad kai atliekamas grupės auditas, rizikos įvertinimo procedūros atliekamos dviem lygiais:

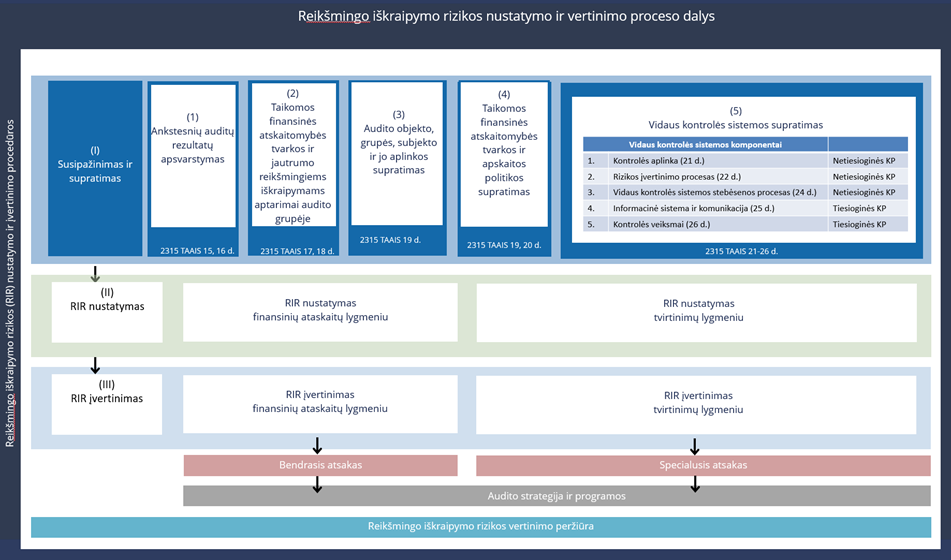

Rizikos įvertinimo procesas abiem lygiais vienodas (1 pav.). Toliau aptarti šio proceso etapai taikomi tiek atliekant rizikos įvertinimo procedūras grupės, tiek konkretaus komponento lygiu. Atskirai aptariami (jei yra) išskirtiniai reikalavimai dėl grupės audito.

Kai atliekamas grupės auditas, grupės auditoriaus atsakomybė už grupės finansinių ataskaitų reikšmingo iškraipymo rizikos nustatymą ir įvertinimą apima visus subjektus, kurių informacija įtraukta į grupės finansines ataskaitas. Grupės audito grupė (ar jos nariai) atliks audito darbą ne tik grupės lygiu, bet ir visuose arba dalyje grupės komponentų (tais atvejais, kai komponentų neaudituoja kiti išorės auditoriai). Grupės audito grupė taip pat privalo susipažinti su atrinktais komponentais ir jų aplinka bei atlikti kitas šiame vadove numatytas audito planavimo procedūras. Tais atvejais, kai komponentus audituoja ne tos pačios audito grupės nariai (išorinės auditoriais, kitų VK padalinių auditoriai), grupės auditorius atlieka reikiamas procedūras su komponento auditoriais, kaip reikalauja 2600-asis TAAIS.

Tiek grupės mastu, tiek konkrečiame atrinktame komponente ar atskirame subjekte visos apimties rizikos įvertinimo procedūros atliekamos tokiu eiliškumu:

I. Susipažinimas ir supratimas:

II. RIR nustatymas:

III. RIR įvertinimas:

Atkreipiame dėmesį, kad toliau aptariami reikalavimai dėl rizikos įvertinimo procedūrų turi būti taikomi atliekant visų subjektų ar grupių auditus, nepriklausomai nuo jų dydžio ar sudėtingumo. Auditorius, atsižvelgdamas į konkrečias aplinkybes, gali pasirinkti, kokios apimties rizikos įvertinimo procedūras jis atliks, tačiau jos turi apimti visus dalykus, nurodytus aukščiau (kai turi būti atliekamos visos apimties rizikos įvertinimo procedūros). Pavyzdžiui, norėdamas suprasti reikiamus dalykus, paprastesnių audito objektų ar grupių audito metu auditorius gali atlikti mažesnės, o sudėtingesnių subjektų – didesnės apimties rizikos įvertinimo procedūras.

Be to, kai auditas atliekamas ne pirmą kartą, auditorius gali įvertinti, kiek ankstesnių auditų metu atliktų rizikos įvertinimo procedūrų rezultatai aktualūs atliekama auditui, juos panaudoti atliekamo audito metu, o atliekamo audito metu įvertinti po paskutinio audito atlikimo įvykusius pokyčius.

1 pav. Reikšmingo iškraipymo rizikos nustatymo ir įvertinimo procesas