Kaip minėta Audito rizikos skiltyje, reikšmingo iškraipymo rizika tvirtinimų lygmeniu yra susijusi su įgimta rizika ir kontrolės rizika. Vadovaujantis 2315-ojo TAAIS 5 d. reikalavimais, šias rizikas būtina įvertinti atskirai. Taigi, nustatęs reikšmingo iškraipymo riziką tvirtinimų lygmeniu auditorius pirmiausiai turi įvertinti įgimtą riziką.

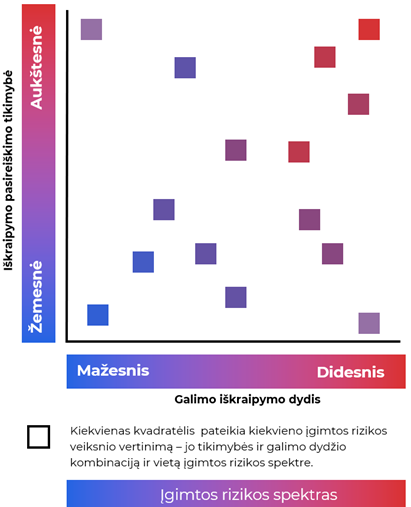

Įgimtą riziką auditorius vertina atsižvelgdamas į tai, kokia yra iškraipymo tikimybė ir jo mastas. Įgimta rizika vienų tvirtinimų ir susijusių ūkinių operacijų grupių, sąskaitų likučių ir atskleidžiamos informacijos atžvilgiu gali būti didesnė negu kitų. Įgimtos rizikos kintamumo lygis pagal jo pasireiškimo tikimybę ir mastą vadinamas įgimtos rizikos spektru (1 pav.). Ši sąvoka toliau bus vartojama aptariant reikšmingos rizikos nustatymo ir įvertinimo procesą.

1 pav. Įgimtos rizikos spektras

Auditorius įvertina nustatytos reikšmingo iškraipymo rizikos tikimybę ir mastą, nes nuo iškraipymo įvykimo tikimybės ir galimo iškraipymo, jei toks iškraipymas atsirastų, masto derinio reikšmingumo priklauso tai, koks bus nustatytos rizikos įvertinimas įgimtos rizikos spektre, ir suteikia auditoriui informacijos, kad tuo remdamasis auditorius parengtų tolesnes audito procedūras, skirtas reaguoti į riziką.

Tam, kad įgimta rizika būtų priskirta atitinkamai kategorijai, auditorius pirmiausia turi įvertinti galimo iškraipymo pasireiškimo tikimybę ir jo galimą dydį. Auditorius priima profesinį sprendimą dėl galimos pasireiškimo tikimybės ir galimo iškraipymo dydžio, pasirinkdamas tinkamiausią koeficientą, vadovaudamasis rekomendacijomis ar paaiškinimais, pateiktais 1 ir 2 lentelėse:

1 lentelė. Iškraipymo tikimybės vertinimas

| Pasireiškimo tikimybė | Koeficientas | Paaiškinimas |

| Minimali | 1 | Pasireiškimo tikimybė galėtų būti 0–10 proc. |

| Mažai tikėtina | 2 | Pasireiškimo tikimybė galėtų būti 11-35 proc. |

| Tikėtina | 3 | Pasireiškimo tikimybė galėtų būti 36–75 proc. |

| Labai tikėtina | 4 | Pasireiškimo tikimybė galėtų būti 76–85 proc. |

| Aukščiausia pasireiškimo tikimybė | 5 | Pasireiškimo tikimybė galėtų būti 86–100 proc. |

2 lentelė. Galimo iškraipymo dydžio (masto) vertinimas

| Dydis | Koeficientas | Paaiškinimas |

| Minimalus | 1 | Galimas iškraipymo dydis neviršija aiškiai nesvarbios ribos. |

| Nereikšmingas | 2 | Galimas iškraipymo dydis atskirai ir kartu su kitais iškraipymais neviršytų darbinio reikšmingumo dydžio. |

| Vidutinis | 3 | Galimas iškraipymo dydis atskirai nebūtų reikšmingas, bet kartu su kitais galimais iškraipymais galėtų siekti darbinio reikšmingumo dydį. |

| Didesnis už darbinį reikšmingumą | 4 | Galimas iškraipymo dydis viršytų nustatytą darbinio reikšmingumo dydį. |

| Reikšmingas arba kokybiškai reikšmingas | 5 | Galimas iškraipymo dydis viršija nustatytą grupės reikšmingumo dydį arba nepriklausomai nuo dydžio būtų vertinamas kaip kokybiškai reikšmingas. |

Svarstydamas iškraipymo mastą, auditorius atsižvelgia į kokybinius ir kiekybinius galimo iškraipymo aspektus (t. y. tvirtinimų apie ūkinių operacijų grupes, sąskaitų likučius ar atskleidžiamą informaciją iškraipymai gali būti vertinami kaip reikšmingi dėl jų dydžio, pobūdžio ar aplinkybių).

Auditoriaus atliktas įgimtos rizikos įvertinimas laikomas tinkamu, kai tolesnės audito procedūros, skirtos reaguoti į nustatytą reikšmingo iškraipymo riziką tvirtinimų lygmeniu, parengiamos ir įdiegiamos tinkamai jas pritaikant pagal įgimtos rizikos įvertinimą ir jo priežastis. Siekiant parengti tinkamas reagavimo į reikšmingo iškraipymo riziką strategijas, įgimta rizika skirstoma į šias kategorijas:

Įvertindamas įgimtą riziką, auditorius priima profesinį sprendimą, skirtą nustatyti iškraipymo tikimybės ir iškraipymo masto derinio reikšmingumą. Auditorius, įvertinęs iškraipymo tikimybę ir galimo iškraipymo dydį koeficientais, apskaičiuoja bendrą rizikos veiksnio balų skaičių (šiuos koeficientus sudaugina). Pagal balų skaičių rizika priskiriama įgimtos rizikos kategorijai vadovaujantis 3 lentele.

3 lentelė. Įgimtos rizikos priskyrimas kategorijai

| Balų suma | Įgimtos rizikos kategorija |

| Mažesnė arba lygi 6 | Žema |

| Didesnė nei 6, bet mažesnė nei 15 | Vidutinė |

| Didesnė arba lygi 15 | Aukšta |

Auditoriui praktiškai atlikti šį vertinimą padeda Rizikos vertinimo darbo dokumento 2 lentelė.