Veiklos auditas turi būti atliekamas srityse, kuriose jis gali būti naudingas, skatindamas ekonomiškumą, efektyvumą ir (ar) rezultatyvumą. Nuo tinkamai parinkto veiklos audito objekto, suformuluoto aiškaus audito tikslo, tinkamai suplanuotos audito apimties, procedūrų ir kt. priklauso pagrindinio tyrimo rezultatai, audito pridėtinė vertė.

Nusprendus tęsti auditą, rengiamas audito planas, kuriame numatomi audito klausimai ir kriterijai, su jais susijusios procedūros, leidžiančios surinkti tinkamus ir pakankamus įrodymus audito tikslui pasiekti ir kt.

Audito plano parengimo tikslas – suplanuoti reikiamus darbus, jų atlikimo terminus, audito kokybės užtikrinimo procedūras, išteklius ir kt. audito tikslui pasiekti. Auditas yra projektas, todėl jam taikomi projektų valdymo principai. Į tai reikia atsižvelgti tiek planuojant audito darbus, tiek juos vykdant, tiek įgyvendinant reikiamus pokyčius projekto eigoje.

Audito plano parengimas – paskutinis audito planavimo proceso etapas. Audito grupės atsakomybė rengiant audito planą išsamiau aprašyta Valstybinių auditų kokybės užtikrinimo vadove.

Šio etapo metu iki audito plano patvirtinimo su audituojamu subjektu turi būti aptariamos (susitikimų ir (ar) susirašinėjimo su juo metu) išankstinio tyrimo metu nustatytos problemos (rizikos), planuojami audito klausimai, kriterijai, apimtis, metodai ir kt. Taip auditoriui bus lengviau nustatyti sritis, kuriose gali kilti nesutarimų, ir suplanuoti, kaip pagrindinio tyrimo metu surinkti papildomų įrodymų. Nesutarimas tarp audituojamo subjekto ir audito grupės dėl audito kriterijų ar kitų plano elementų pasirinkimo nėra pagrindas auditoriams atsisakyti savo pozicijos jų atžvilgiu. Esant nesutarimui, auditoriai turėtų šį faktą ir argumentus pateikti darbo dokumente, o audito procese jų pagrindimui skirti daugiau dėmesio. Ginčo atveju rekomenduojama gauti vidaus ir (ar) išorės eksperto nuomonę. Galutinį sprendimą priima auditorius, todėl svarbu, kad jis liktų nepriklausomas šio proceso metu.

Šiame veiklos audito etape audito objektas ir tikslas pagal poreikį patikslinami atsižvelgiant į pasirinktas audituoti problemas ir jų reikšmingumą. Tai yra svarbu, siekiant sukurti pridėtinę vertę ir užtikrinti, kad auditas bus aktualus.

Formuluojant audito objektą reikia atsakyti į klausimą, kas yra audituojama. Veiklos audito objektas gali būti audituojamo subjekto (-ų) veikla ar jos dalys (programa, paslaugos ir pan.), tam tikros viešojo sektoriaus srities (sistemos) valdymas ir kt. Pagal objektą sąlyginai išskiriamas programos, sistemos, organizacijos auditas.

Programos auditas – tyrimas, kuriuo siekiama įvertinti programos galimybę spręsti tam tikras problemas, programos sandarą, vykdymą, rezultatus ir poveikį. Tarptautinėje praktikoje vertinant programas neapsiribojama vien ekonomiškumo, efektyvumo ir rezultatyvumo analize. Naudojami ir kiti vertinimo aspektai: aktualumas, suderinamumas, naudingumas. Programų auditui taikomos Veiklos audito vadovo nuostatos, tačiau atlikimas išsamiau aprašytas Valstybės kontrolės parengtose Programų audito atlikimo gairėse.

Organizacijos audito metu vertinama, ar organizacija ekonomiškai, efektyviai ir rezultatyviai naudoja turimus išteklius, kaip vykdo jai pavestas funkcijas (pvz., teikia paslaugas klientams), įvertinami jos veiklos rezultatai, pateikiamos rekomendacijos, kaip gerinti paslaugų kokybę ir mažinti išlaidas, didinti veiklos efektyvumą ir rezultatyvumą. Organizacijos veiklos auditas gali padėti išsiaiškinti organizacijos stipriąsias ir silpnąsias puses, įvertinti valdymo (administravimo) efektyvumą, tolesnio veiklos tobulinimo galimybes.

Sistemos auditas – tam tikros viešojo sektoriaus srities (sistemos) valdymo vertinimas, apimantis sistemoje veikiančių ir turinčių bendrų tikslų institucijų veiklos vykdymo, tarpusavio koordinavimo, taupaus ir efektyvaus lėšų naudojimo, nustatytų tikslų pasiekimo tyrimą. Viešajame sektoriuje yra daug sričių, kuriose kylančias problemas turi spręsti ne viena, bet kelios institucijos, tarpusavyje koordinuodamos veiksmus. Pvz., nedarbo problemai spręsti reikalingi už socialinės apsaugos, švietimo ir kitas sritis atsakingų institucijų sprendimai. Turi būti koordinuojama visų sistemoje dalyvaujančių institucijų – ministerijų, savivaldybių, produktus (paslaugas) teikiančių institucijų – veikla, kad visuomenei būtų prieinami ir teikiami kokybiški produktai (paslaugos).

Audito tikslas nurodo, ko siekiama atliekant auditą. Audito tikslas turi būti susijęs su ekonomiškumo, efektyvumo ir (ar) rezultatyvumo principais. Nustatydamas audito tikslą, auditorius turi nustatyti, kur kyla didžiausios problemos (rizikos) ir kur auditas gali būti naudingesnis. Jis turi būti suformuluotas taip, kad, atlikus auditą, būtų įmanoma padaryti išvadą, ar jis pasiektas.

Audito tikslas gali būti suvokiamas kaip bendrasis audito klausimas, susijęs su audito objektu, į kurį auditorius turi atsakyti remdamasis gautais audito įrodymais. Dėl šios priežasties audito tikslas turi būti suformuluotos taip, kad leistų padaryti aiškias ir nedviprasmiškas išvadas.

Aiški ir glausta audito tikslo formuluotė apsaugo audito grupę nuo pernelyg plačios audito apimties. Tačiau jis turi suteikti pakankamai informacijos audituojamam subjektui ir kitoms suinteresuotosioms šalims, į ką bus sutelktas dėmesys atliekant auditą.

Formuluodamas audito objektą ir tikslą auditorius turi atsižvelgti į Valstybės kontrolės įgaliojimus ir laukiamą audito poveikį. Audito objektas ir tikslas nurodomi audito plane.

Atlikęs išankstinio tyrimo procedūras ir norėdamas apibrėžti audito apimtį, auditorius įvertina, ar reikia patikslinti audituojamą (-us) subjektą (-us), kuriame (-iuose) pagrindinio tyrimo metu atliks audito procedūras, t. y. papildyti tais, kurie nebuvo priskirti audituojamiesiems subjektams atliekant išankstinį tyrimą.

Kai audituojamoje srityje veikia daug vienarūšių audituojamųjų subjektų (pvz.: savivaldybės, mokyklos, ligoninės ir pan.), auditorius paprastai gali neturėti galimybės audito procedūras atlikti visuose juose. Jeigu pagrindinio tyrimo metu audito procedūras planuojama atlikti keliuose subjektuose, turi būti dokumentuotas atitinkamas sprendimas, kuris, esant poreikiui, turi apimti ir audituojamų subjektų atranką (išsamiau Audito kriterijų nustatymo ir procedūrų planavimo skiltyje Atrankos atlikimas). Svarbu užtikrinti, kad pasirinkti subjektai tinkamai reprezentuotų visumą.

Pasirenkant audituojamus subjektus svarbi auditoriaus profesinė patirtis, geras audituojamos srities suvokimas. Pasirenkant audituojamus subjektus atsižvelgiama į:

Nagrinėjamas veiklos laikotarpis nustatomas audito grupei įvertinus audito objektą ir tikslą. Analizuojant esamą subjekto veiklos situaciją, gali pakakti vienų metų, tačiau paprastai išsamiam įvertinimui ir palyginimui reikėtų pasirinkti audituoti ilgesnį laikotarpį. Analizuojant veiklos rodiklius ir jų kitimo tendencijas (nustatant reikšmingus pokyčius) audituojamas laikotarpis turi būti ne mažesnis kaip dveji metai.

Nustačius audituotinas problemas (rizikas) ir patikslinus audito objektą ir tikslą, reikia suformuluoti audito klausimus, į kuriuos reikės atsakyti pagrindinio tyrimo metu ir kurie padės pasiekti audito tikslą. Šių klausimų formulavimas leidžia auditoriui nukreipti dėmesį į svarbiausius aspektus, nustatyti problemos (rizikos) nagrinėjimo ribas ir apsaugo nuo nepagrįsto audito apimties didinimo.

Audito klausimai turi būti aiškiai apibrėžti ir nedviprasmiški, pagrįsti visapuse problemų (rizikų) analize. Auditoriui svarbu tinkamai pasirinkti klausimus, nes nuo to priklausys, ar auditas bus prasmingas ir bus įsigilinta į audituojamą sritį. Jei klausimai nebus tinkamai suformuluoti, gali būti sudėtinga surinkti pakankamus ir tinkamus audito įrodymus, kurie padėtų į juos atsakyti. Klausimai turi būti suformuluoti taip, kad leistų auditoriui daryti išvadas ir būtų išvengta nereikalingo darbo.

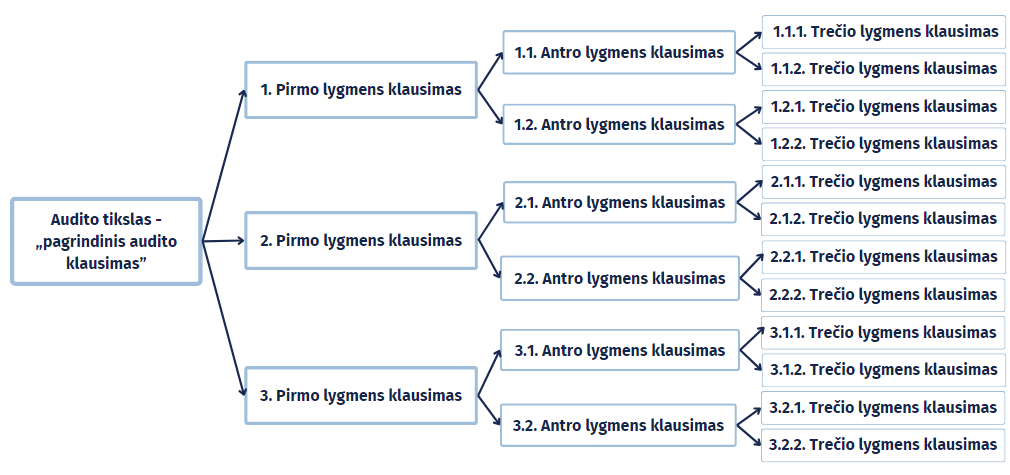

Rekomenduojama formuluoti ne daugiau kaip tris pirmo lygmens klausimus. Jie išskaidomi į smulkesnius antro lygmens klausimus, o šie gali būti detalizuojami trečio lygmens klausimais. Vieno lygmens klausimų turi būti daugiau nei vienas ir, rekomenduotina, ne daugiau nei septyni.

Visų lygmenų klausimai turi būti susiję su pasirinktomis audituoti problemomis (rizikomis), audito objektu ir tikslu. To paties lygmens klausimai savo prasme turi būti lygiaverčiai, papildyti vienas kitą ir nesidubliuoti. Kiekvieno lygmens klausimai turi apimti aukštesnio lygmens klausimų pagrindinius aspektus, jie turi padėti atsakyti į aukštesnio lygmens klausimus. Pirmo lygmens klausimai turi apimti visus audito tikslo aspektus, jie turi būti skirti atsakyti į pagrindinį audito klausimą, t. y. padėti pasiekti audito tikslą. Audito klausimai nurodomi audito plane.

Audito klausimų lygmenys

Pagrindinio tyrimo metu auditoriui gaunant vis daugiau informacijos apie audituojamą sritį ir įgyjant vis daugiau žinių, klausimai gali būti tikslinami, kad geriau atspindėtų audito objektą, laukiamą audito poveikį. Tai neturėtų būti daroma dažnai. Kadangi audito klausimai turi būti aptarti su audituojamu subjektu, dažnas klausimų keitimas pagrindinio tyrimo metu gali sukelti abejonių audito profesionalumu, objektyvumu ir sąžiningumu.