Audito strategijos ir programų rengimo metu auditorius turi apsispręsti, kokią dalį tiriamosios visumos audituoti ir, jeigu nuspręsta audituoti mažiau nei 100 proc. jos, atlikti pačią atranką. Atrankos proceso etapai išsamiau aptariami toliau.

Pagrindiniai šios atrankos etapai:

Audito planavimo metu turi būti atlikti atrankos proceso 1–5 etapai, nurodyti pastraipoje pirmiau, ir reikiama informacija (tiriamoji visuma ir jos dydis, atrankos būdas ir metodas, imties dydis) pateikta audito strategijoje ir (ar) programose. Atkreipiame dėmesį, kad audito strategijoje ir (ar) programose nurodyti planuojamą atrankos būdą ir imties dydį svarbu, nes ši informacija būtina procedūroms suplanuoti ir įvertinti joms atlikti reikalingus išteklius (kiek reikės žmonių ir kiek darbo dienų konkrečiai procedūrai atlikti). 6 etapas „Imties vienetų atrinkimas“ planavimo metu atliekamas, jeigu turimos reikiamos tiriamosios visumos.

Jeigu auditorius neturi galimybės planavimo etape atlikti 3–6 atrankos etapų (pvz.: laukiama, kol audituojamas subjektas surinks naujausius duomenis, įtraukiami nauji audituojami subjektai ir duomenų bus prašoma audito atlikimo metu, audituojamieji negalėjo pateikti duomenų, nes jie laikomi decentralizuotai popierinėse bylose ir nėra apyrašų, iš kurių galima atlikti atranką ir pan.), audito strategijoje ir (ar) programose nurodomos priežastys, kodėl atrankos atlikti negalima, ir kad ji bus atliekama audito atlikimo metu. Šiuo atveju audito strategijoje ir (ar) programose turi būti įvardijama, ką laikysime tiriamąja visuma.

Tik išskirtiniais atvejais, kai rengiant audito strategiją ir programas neturima jokios informacijos apie planuojamą tiriamą visumą (ir jos nebuvo galima gauti audito planavimo metu), audito strategijoje ir (ar) programose galima nenurodyti imties dydžio, nurodant, kad jis bus apskaičiuojamas gavus reikiamus duomenis.

Auditorius turi nuspręsti, ar atrankos tikslas yra gauti objektyvius ir visą populiaciją apibendrinančius rezultatus, ar gauti specifinę informaciją apie tam tikrą grupę ar reiškinį, kuri nėra skirta atspindėti visos populiacijos. Atrankos tikslas nurodomas darbo dokumentuose.

Ruošdamasis atrinkti elementus (audito pavyzdžių) audito procedūroms, auditorius pirmiausia turėtų apsvarstyti šiuos dalykus:

Prieš atrenkant elementus tikrinimui reikia žinoti, kokia yra tiriamoji visuma. Tiriamoji visuma paprastai nustatoma atsižvelgiant į konkrečios audito procedūros pobūdį ir jos atlikimo tikslą. Tai yra svarbu, nes nuo tiriamosios visumos dydžio ir kitų savybių priklauso tinkamo atrankos metodo parinkimas bei imties dydžio nustatymas (pvz., atliekant statistinę atranką tiriamosios visumos vertė naudojama apskaičiuojant imties dydį).

Susipažįstant su tiriamąja visuma, svarbu nuspręsti, kas bus laikoma atrankos vienetu (audito pavyzdžiu). Atrankos vienetas – tai atskiros dalys, sudarančios visumą. Atrankos vienetai gali būti fiziniai vienetai (pvz.: įrašai banko išraše, sąskaitos, sutartys, turto vienetai ir pan.) arba piniginiai vienetai. Atrankos vienetų pavyzdžiai pateikti Tvarkų ir kitos informacijos skiltyje.

Auditorius turi žinoti, kokio dydžio tiriamoji visuma yra (koks preliminarus atrankos vienetų skaičius, ar tai didelė (daugiau nei 300 vienetų), ar maža tiriamoji visuma (mažiau nei 300 vienetų)). Taip pat auditorius turi išsiaiškinti, kokių rūšių operacijos / turtas apskaitomi toje visumoje; ar operacijos yra labai skirtingos, ar yra kažkokia grupė didesnės vertės operacijų, ar visos daugiau mažiau panašios.

Labai svarbu ir tai, kokiu formatu galima gauti duomenis, nes nuo to priklauso, ar ir kokius atrankos būdus auditorius galės taikyti.

Taip pat svarbu įvertinti, ar iš audituojamo subjekto gauti duomenys atrankai vykdyti yra patikimi ir išsamūs. Svarbu gauti informaciją apie visą / išsamią tiriamąją visumą. Svarbu, kad jokie elementai nebūtų praleisti. Auditorius turėtų turėti galimybę gauti visą sąrašą elementų, kurie sudaro tiriamąją visumą.

Darbo dokumentuose reikia aiškiai nurodyti pagrindinius duomenis apie tiriamą visumą ir kas laikoma atrankos vienetu – audito pavyzdžiu.

Kadangi audito atrankai vykdyti visada geriau turėti kuo labiau homogenišką (vienalytę) tiriamąją visumą, todėl, kai visuma gana nevienoda, rekomenduotina įvertinti galimybę tiriamą visumą suskaidyti į mažesnes dalis. Pvz., Ilgalaikio turto audito srityje tiriamųjų visumų yra ne viena. Atskiromis tiriamosiomis visumomis čia rekomenduotina laikyti ne tik turto likutinę vertę, bet ir visus apyvartinius judėjimus, pvz. nurašytą turtą (nurašyto turto likutinę vertę arba pradinę įsigijimo vertę, kai nurašytas visiškai nudėvėtas turtas), įsigytą turtą (asignavimus turtui įsigyti), priskaičiuotą nusidėvėjimą, nuvertėjimą. Atskiromis tiriamosiomis visumomis taip pat galime laikyti tam tikras specifines sritis, kurias dėl tam tikrų priežasčių (pvz., padidintos rizikos) apsispręsta audituoti – pvz. nebaigti projektai ir išankstiniai apmokėjimai, kultūros vertybės ir pan.

Skaidyti į mažesnes tiriamas visumas tikslinga ir tada, jei matoma, kad yra ryškiai išsiskirianti didelės vertės turto vienetų ar ūkinių operacijų grupė, kurią galima būtų nagrinėti 100 proc. ar kitu profesiniu sprendimu pasirinktu metodu. O likusia tiriamąja visuma tada laikysime visas likusias mažos vertės ūkines operacijas arba turto vienetus.

Darbo dokumentuose reikėtų nurodyti, į kokias mažesnes tiriamas visumas skaidoma ir pateikti kiekvienos jų duomenis – apyvartų sumas, operacijų ar turto vienetų skaičių ir, jei aktualu – pasiskirstymą, sezoniškumą ir pan.

Tinkamiausias būdas ir metodas parenkamas atsižvelgiant į tiriamą visumą ir atrankos tikslą. Vadovaudamasis 2500-ojo TAAIS, priklausomai nuo audito procedūros pobūdžio ir tikslo, auditorius gali elementus testavimui (angl. selecting items for testing) atlikti atrinkti:

Auditorius turi pasirinkti tokį elementų atrankos testavimui būdą, kad galėtų gauti pakankamų tinkamų audito įrodymų ir padaryti pagrįstas išvadas. Tam, kad auditorius galėtų priimti sprendimą, kokiu būdu atrinkti elementus testavimui, pirmiausia jis turi susipažinti su tiriamąja visuma ir įvertinti, kuris būdas būtų tinkamiausias atsižvelgiant į audito procedūros tikslą ir kitas aplinkybes.

Dažnai efektyvu taikyti čia pateiktų elementų atrinkimo būdų kombinacijas (pvz., tiriamą visumą padalinti į dvi dalis, kurios vienos dalies auditoriui tikslinga patikrinti visus elementus/ atlikti audito procedūras dėl visų elementų), o kitai visumos daliai taikyti audito atranką).

Toliau trumpai aptarsime kiekvieną iš šių būdų, kada juos geriausiai naudoti, kokie jų privalumai ir trūkumai, kadangi nuo to priklauso auditoriaus sprendimas dėl konkretaus būdo, tinkamo pagal aplinkybes, pasirinkimo.

Visų elementų pasirinkimas

Auditorius gali nuspręsti, kad būtina patikrinti 100 proc. tiriamosios visumos. Šis metodas labiau tinkamas detaliųjų testų atlikimui, o ne kontrolės priemonių efektyvumo testavimui. Rekomenduojama naudoti šį metodą, jei, pavyzdžiui:

Nėra aplinkybių, kurioms esant būtų būtina taikyti šį metodą, bet jis gali būti tinkamas, priklausomai nuo atliekamos audito procedūros pobūdžio, pvz., kai atliekama audito procedūra, kurios metu tikrinami subjekto didžiosios knygos likučiai: likučiai lyginami su finansinių ataskaitų duomenimis – tokiu atveju tikslinga patikrinti visų (visų sąskaitų) likučių atitiktį.

Šio būdo privalumas yra tai, kad jis suteikia didelį patikimumą ir auditoriui nereikia priiminėti tam tikrų profesinių sprendimų dėl, pvz., audito atrankos metodų pasirinkimo ir pan. Tačiau toks būdas gali pareikalauti daug išteklių ir būti neracionalus.

Pasirinkus šį būdą, darbo dokumentuose turėtų būti pateiktas auditoriaus apsisprendimo taikyti šį atrankos būdą pagrindimas, paaiškinimas.

Tam tikrų elementų pasirinkimas

Auditorius gali nuspręsti atrinkti tam tikrus visumos vienetus. Priimdamas tokį sprendimą, auditorius turi įvertinti savo žinias apie audito objektą ir audituojamą subjektą įvertintą reikšmingo iškraipymo riziką ir visumos, kuriai ketina atlikti testą, charakteristikas. Neapdairiai atrenkant tam tikrus vienetus gali kilti atrankos rizikos grėsmė. Šiuo būdu atrenkami vienetai testavimui gali būti:

Atkreipiame dėmesį, kad šis būdas nėra audito atranka ir jos rezultatai negali būti taikomi visai visumai; kita vertus, šis būdas suteikia galimybę nukreipti audito išteklius į rizikingas, svarbias vietas.

Pasirinkus šį būdą, darbo dokumentuose turi būti:

Audito atranka

Audito atranka – audito procedūrų taikymas mažiau kaip 100 procentų auditui svarbios visumos vienetų, kai visi atrankos vienetai turi galimybę būti atrinkti, taip sudarant auditoriui tinkamą pagrindą padaryti išvadas apie visą visumą (2530-ojo TAAIS 5 dalies a punktas). Atrankai atlikti gali būti taikoma:

Rekomenduojama taikyti statistinę atranką arba statistinės atrankos ir aukštos vertės elementų 100 proc. testavimo kombinaciją, nes tik šie metodai garantuoja rezultatų reprezentatyvumą ir apskaičiuojamą rezultatų paklaidą.

Audito atrankos ypatybė yra tai, kad šios atrankos metu visi atrankos vienetai turi turėti galimybę būti atrinkti – tos pačios visumos konkrečių vienetų galimybės būti atrinktam nebūtinai yra vienodos, pvz., naudojant piniginio vieneto atrankos metodą labiau tikėtina, kad bus atrinktos didelės vertės operacijos.

Be to, atlikęs audito atranką, auditorius padaro išvadas apie visą visumą – tai yra vienas svarbiausių audito atranką apibūdinančių kriterijų, t. y. audito atranka yra atliekama ne tik siekiant nustatyti galimus iškraipymus atrinktuose vienetuose, bet ir turint tikslą apibendrinti rezultatus visai tiriama visumai, iš kurios buvo daryta audito atranka. Jeigu auditorius neplanuoja padaryti išvadų apie visą visumą, jis elementus testavimui gali atrinkti naudodamas tam tikrų elementų atranką (žr. aukščiau).

Atlikdamas audito atranką auditorius susiduria su atrankos rizika ir su ne atrankos rizika.

Atrankos rizika yra rizika, kad auditoriaus apibendrinanti išvada, padaryta remiantis imties duomenimis, gali skirtis nuo išvados, jei tos pačios audito procedūros būtų taikomos visai visumai. Atrankos rizika gali sudaryti sąlygas dviejų rūšių klaidingoms išvadoms:

Atrankos rizika gali būti išmatuojama ir valdoma atliekant statistinę atranką, tačiau iš esmės nėra valdoma atliekant nestatistinę atranką – į tai reikėtų atsižvelgti renkantis tinkamiausią atrankos metodą.

Ne atrankos rizika – rizika, kad auditorius padarys klaidingas išvadas dėl bet kokių su atrankos rizika nesusijusių priežasčių (netinkamų audito procedūrų naudojimą ar netinkamą audito įrodymų interpretavimą ir nesugebėjimą atpažinti iškraipymo ar nuokrypio).

Atrankos metodų yra daug ir įvairių. Išsamiau – Atrankos metodų dokumente, kurį rasite Tvarkų ir kitos informacijos skiltyje.

Tinkamiausias atrankos būdas ir metodas parenkamas atsižvelgiant į tiriamą visumą ir į atrankos tikslą. Nuo atrankos tikslo daugiausiai priklauso atrankos būdo pasirinkimas, o nuo turimų duomenų (elektroniniai / popieriniai, homogeniški ar ne ir pan.) – atrankos metodo.

Kai reikalinga gauti užtikrinimą dėl visos tiriamosios visumos, tai rekomenduojama taikyti statistinius atrankos metodus. Labiausia rekomenduotini metodai – paprastoji atsitiktinė atranka, sisteminė (žingsnio) atranka ir piniginio vieneto. Kitais atvejais gali būti tinkami ir nestatistiniai atrankos metodai. Nestatistinės atrankos metodai paprastai netaikytini, kai reikia gauti pakankamą užtikrinimą.

Darbo dokumentuose reikia:

Darbo dokumentuose reikėtų aprašyti, kaip buvo vykdoma atranka ir pateikti konkrečius atrinktus imties vienetus (tai gali būti pateikta kartu su tiriamosios visumos duomenimis, atitinkamai paryškinant atrinktus vienetus arba nurodant, pagal ką konkretūs vienetai buvo atrinkti – pvz. sisteminėje atrankoje kiekvienas n-asis elementas pradedant nuo x).

Taip pat reikia nurodyti, kokią dalį tiriamosios visumos sudaro imtis procentais (vertinant pinigine verte ir vienetais).

Audito planavimo etape, remiantis pateikta patikimumo schema, įvertinus įgimtą ir planuojamą gauti kontrolės patikimumą, reikia nustatyti, kokios apimties audito procedūros bus atliekamos. Nuo imties dydžio priklauso rezultatų reprezentatyvumas ir paklaida. Kuo didesnė imtis, tuo mažesnė rezultatų paklaida ir tikslesnės išvados, ir atvirkščiai – kuo mažesnė imtis, tuo didesnė rezultatų paklaida ir mažiau tikslios išvados.

Darbo dokumentuose auditorius turi pateikti priimtus profesinius sprendimus, jų pagrindimą – nurodoma, kaip ir kodėl buvo pasirinktas tam tikras imties dydis, kokią dalį tiriamosios visumos sudaro imtis procentais, pagal ką buvo atrinkti konkretūs vienetai (pvz., sisteminėje atrankoje kiekvienas n-asis elementas pradedant nuo x).

Imties dydžio nustatymas kontrolės testams

Kontrolės testų imties dydis nustatomas atsižvelgiant į tiriamąją visumą ir įgimtos rizikos vertinimą (1 lentelė). Kontrolės testams tiriamąja visuma laikomas kontrolės procedūrų atlikimo kartų skaičius per audituojamąjį laikotarpį (pvz., jei kontrolės procedūra atliekama dėl tam tikrų vieno mėnesio duomenų arba vieną kartą per ketvirtį – tiriamoji visuma galėtų būti atitinkamai 12 ar 4 vienetai; jei kontrolės procedūra atliekama dėl kiekvienos gautos sąskaitos faktūros, auditorius, atsižvelgdamas į audituojamo subjekto veiklos apimtis arba naudodamasis atitinkamų registrų duomenimis, auditorius įvertina tiriamosios visumos dydį, kuris bus didesnis nei 500 vienetų). 1 lentelėje pateiktas imties dydis nustatomas vienam tvirtinimui. Jeigu vienam tvirtinimui testuojamos dvi kontrolės priemonės – lentelėje nurodytas imties dydis gali būti mažinamas per pusę.

1 lentelė. Imties dydžio kontrolės testams nustatymas

| Tiriamoji visuma | Įgimta rizika (įgimtas patikimumas) | Kontrolės testų imties dydis | Kontrolės testų imties didinimas, jei nustatytas bent vienas nuokrypis ar neatitiktis |

| 1 | Reikšminga rizika | 1 | – |

| Vidutinė arba žema įgimta rizika | – | ||

| 2-4 | Reikšminga rizika | 2[1] | – |

| Vidutinė arba žema įgimta rizika | – | ||

| 5-24 | Reikšminga rizika | 2–5[2] | – |

| Vidutinė arba žema įgimta rizika | – | ||

| 25-100 | Reikšminga rizika | 10 | 20 |

| Vidutinė arba žema įgimta rizika | 5 | 10 | |

| 101-500 | Reikšminga rizika | 30 | 50 |

| Vidutinė arba žema įgimta rizika | 20 | 40 | |

| >500 | Reikšminga rizika | 35 | 65 |

| Vidutinė arba žema įgimta rizika | 25 | 50 |

Kai kontrolės testai atliekami tarpiniu laikotarpiu, viso laikotarpio imties dydis, kuris nurodytas 1 lentelėje, padalinamas proporcingai atitinkamiems laikotarpiams, kurių kontrolės testus planuojama atlikti, atsižvelgiant į laikotarpių trukmę ir kontrolės procedūrų apimtis. Pavyzdžiui, jei kontrolės testų tiriamoji visuma yra didesnė nei 500 vnt. ir planuojama atlikti audituojamo laikotarpio pirmojo pusmečio kontrolės testus, o kontrolės procedūros atliekamos tolygiai per visą laikotarpį, auditorius gali priimti sprendimą atlikti 17 vnt. kontrolės testus, o likusio laikotarpio – 18 vnt. (jei kontrolės priemonė susijusi su reikšminga rizika). Detalesnė informacija apie kontrolės testų atlikimą tarpiniu laikotarpiu pateikta Kontrolės testų skiltyje.

Priklausomai nuo kontrolės testavimo rezultatų kontrolės patikimumas vertinamas taip:

Imties dydžio nustatymas detaliesiems testams

Kai tiriamoji visuma didelė – daugiau nei 300 vienetų

Kai tiriamoji visuma didelė, rekomenduojama naudoti audito atrankos statistinius metodus.

Imties dydžio pagal tiriamosios visumos vertę nustatymas

Imties dydis detaliesiems testams, kai atliekama statistinė atranka, apskaičiuojamas atsižvelgiant į pasirinktą darbinį reikšmingumą, reikiamą patikimumą ir tiriamos visumos dydį:

Reikiamas patikimumas parenkamas atsižvelgiant į įgimtos rizikos ir kontrolės sistemų vertinimą (2 lentelė). Jei apskaičiuotas imties dydis nesiekia nustatyto minimalaus imties dydžio, jis turi būti padidintas, naudojantis šioje lentelėje pateiktais duomenimis:

2 lentelė. Patikimumas, kurį reikia gauti, priklausomai nuo įgimtos ir kontrolės rizikos vertinimo, ir minimalus imties dydis (kai atliekama statistinė atranka)

| Įgimta rizika | Kontrolės sistema veikia | Detaliųjų testų apimtis | Minimalus patikimumas, kurį reikia gauti iš detaliųjų testų | Minimalus detaliųjų testų imties dydis |

| Reikšminga | Neefektyviai arba netestuota | Didelės apimties | 3 | 90 |

| Efektyviai | Mažos apimties | 0,7 | 40 | |

| Vidutinė arba žema | Neefektyviai arba netestuota | Vidutinės apimties | 2 | 60 |

| Efektyviai | Mažos apimties | 0,7 | 30 |

Darbinis reikšmingumas – apskaičiuotas visai audituojamai visumai, t. y. visai audituojamo subjekto turto ar įsipareigojimų vertei, išlaidoms (išsamiau apie darbinį reikšmingumą – (Grupės) darbinio reikšmingumo skiltyje. Jei reikia apskaičiuoti grupės komponento imties dydį – taikomas komponento darbinis reikšmingumas, kuris išsamiau aprašytas Grupės komponentų darbinio reikšmingumo skiltyje.

Atkreiptinas dėmesys, kad imties dydis pagal pateiktą formulę turi būti apskaičiuojamas, jei auditorius, taikydamas nestatistinę atranką, planuoja jos rezultatus pritaikyti visai visumai, tačiau jis turi būti padidintas 10 proc.

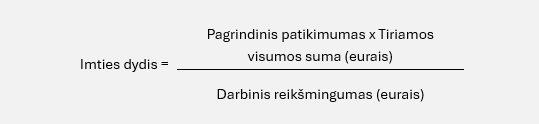

Imties dydžio pagal tiriamosios visumos atrankos vienetų skaičių nustatymas (rekomenduojama tiriamosioms visumoms, viršijančioms 5000 vnt.)

Imties dydis didelės apimties audito procedūroms apskaičiuojamas naudojantis žemiau pateikta formule. Ji parengta su dažniausiai taikomu 95 proc. patikimumo ir 5 proc. paklaidos lygiu. Jei yra poreikis taikyti kitus patikimumo ir paklaidos lygius, imties dydį galima apskaičiuoti vadovaujantis internete pateikiamomis skaičiuoklėmis.

Imties dydis = tiriamoji visuma * (384,16 / (tiriamoji visuma + 383,16))

Jeigu užtenka atlikti mažos arba vidutinės apimties audito procedūras, pagal aukščiau pateiktą formulę apskaičiuotą imties dydį galime mažinti, bet imtis neturėtų būti mažesnė nei 3 lentelėje nurodyti dydžiai.

3 lentelėje pateikti minimalūs imties dydžio reikalavimai, kai atliekama statistinė atranka. Ši lentelė turėtų būti naudojama kaip orientacinė. Auditorius turi nuspręsti, ar vidaus kontrolės testų ir pagrindinių procedūrų atlikimo metu atlikti darbai ir gauti rezultatai yra pakankami, kad būtų pasiektas reikiamas audito patikimumo lygis.

3 lentelė. Minimalus detaliųjų testų imties dydis, kai imties dydis nustatomas pagal tiriamosios visumos vienetų skaičių

| Įgimta rizika (įgimtas patikimumas) | Kontrolės sistema veikia (kontrolės patikimumas) | Pagrindinių audito procedūrų apimtis | Minimalus detaliųjų testų imties dydis |

| Reikšminga rizika | Neefektyviai arba netestuota (patikimumas negautas) | Didelės apimties | Pagal aukščiau nurodytą formulę |

| Efektyviai (patikimumas gautas) | Mažos apimties | 55 | |

| Vidutinė arba žema | Neefektyviai arba netestuota (patikimumas negautas) | Vidutinės apimties | 125 |

| Efektyviai (patikimumas gautas) | Mažos apimties | 30 |

Kai tiriamoji visuma maža – mažiau nei 300 vienetų

Kai tiriamoji visuma maža, rekomenduojama imties dydį nustatyti kaip procentinę dalį nuo atrankos vienetų skaičiaus ir jų vertės – t. y. imtis turi apimti tam tikrą dalį ir vertę tiriamosios visumos. Rekomenduojami imties dydžiai, priklausomai nuo gauto įgimto ir kontrolės patikimumo, pateikti 4 lentelėje.

4 lentelė. Imties dydžio nustatymas, kai tiriamoji visuma maža

| Įgimta rizika (įgimtas patikimumas) | Kontrolės sistema veikia (kontrolės patikimumas) | Pagrindinių audito procedūrų apimtis | Minimalus detaliųjų testų imties dydis | |

| proc. nuo tiriamosios visumos vienetų skaičiaus | proc. nuo visumos vertės | |||

| Reikšminga rizika | Neefektyviai arba netestuota (patikimumas negautas) | Didelės apimties | >=20 proc. | >=25 proc. |

| Efektyviai (patikimumas gautas) | Mažos apimties | >=10 proc. | >=15 proc. | |

| Vidutinė arba žema | Neefektyviai arba netestuota (patikimumas negautas) | Vidutinės apimties | >=15 proc. | >=20 proc. |

| Efektyviai (patikimumas gautas) | Mažos apimties | >=5 proc. | >=10 proc. | |

Pavyzdžiui, auditorius turi atlikti didelės apimties detaliuosius ilgalaikio turto įsigijimo testus ir žino, kad audituojamuoju laikotarpiu buvo apie 60 sandorių, kurių vertė 2 500 tūkst. Eur. Vadovaujantis 4 lentele, imties dydis turėtų būti ne mažiau nei 12 sandorių (>=20 proc. atrankos vienetų), kurių vertė turėtų būti ne mažesnė nei 625 tūkst. Eur.

Auditorius gali priimti profesinį sprendimą, kokia kombinacija tiriamosios visumos dalies ir vertės būtų tinkama pagal aplinkybes, atsižvelgdamas į rekomenduojamus dydžius. Pavyzdžiui, planuodamas imtį vidutinės apimties audito procedūroms, auditorius atrinko 10 proc. pavyzdžių nuo tiriamosios visumos (t. y. mažiau, nei rekomenduojamas dydis), kurie sudaro 55 proc. tiriamosios visumos vertės (t. y. reikšmingai daugiau nei rekomenduojamas dydis), todėl šioje situacijoje auditorius gali priimti sprendimą, kad tokia imtis yra tinkama pakankamiems tinkamiems audito įrodymams gauti.

Dviejų etapų atranka

Jeigu atranka atliekama dviem etapais, imties dydis didinamas 20 proc. Padidindami imties dydį sumažiname atrankos riziką, kad ne visi tiriamosios visumos vienetai turės tokią pačią tikimybę patekti į atranką. Šios atrankos taikymo pavyzdys pateiktas Tvarkų ir kitos informacijos skiltyje.

[1] Į imtį turi būti įtraukta kontrolės procedūra, atliekama metų pabaigoje.

[2] Tas pats.

Auditorius su audituojamu subjektu sutartu būdu turi gauti duomenis – tiriamąją visumą – iš kurios atrinks imtį jau pasirinktu tinkamiausiu būdu ir metodu (žr. 3 žingsnį). Darbo dokumentuose nurodoma, kaip buvo atrinkti konkretūs vienetai.

Tai, kokiu būdu bus gauti šie duomenys, turi būti sutarta susipažįstant su tiriamąja visuma (žr. 2 žingsnį).

Gavęs duomenis, auditorius turi įvertinti pateiktų duomenų tinkamumą ir patikimumą (išsamiau – Reikšmingo iškraipymo rizikos nustatymo ir įvertinimo papildomų reikalavimų skiltyje).

Pavyzdžiui, gautus duomenis el. formatu auditorius turėtų patikrinti ir įvertinti:

Jei įvertinus nurodytas aplinkybes nustatyta, kad duomenų rinkinys yra tinkamas, bet turi formatavimo ar kitokių trūkumų, auditorius prieš atlikdamas atranką turėtų juos sutvarkyti (pvz., panaikinti tuščius, nereikalingus ar besidubliuojančius laukus, nustatyti tinkamus duomenų formatus (data, tekstas, skaičius), atskirti reikiamus duomenis į kelis stulpelius ir kt.). Kai rinkinys yra netinkamas, auditorius priima profesinį sprendimą dėl prašymo pateikti duomenis pakartotinai.

Kaip atliekama audito atranka skirtingais metodais – pateikta Atrankos metodų dokumente Tvarkų ir kitos informacijos skiltyje.

Auditorius turi tinkamai atlikti reikiamas audito procedūras su atrinktais imties vienetais.

Atlikus reikiamas procedūras, turi būti apibendrinami rezultatai, kurie taip pat pateikiami darbo dokumentuose. Jeigu buvo taikyta statistinė atranka, auditorius, įvertinęs nustatytas neatitiktis kiekybiškai ir kokybiškai, juos turi pritaikyti visumai, iš kurios testuotas vienetas buvo atrinktas. Šis atrankos rezultatų vertinimo būdas vadinamas klaidų ekstrapoliavimo į visumą būdu. Pagrindiniai iškraipymų ekstrapoliavimo būdai pateikti Tvarkų ir kitos informacijos skiltyje.