Audito planavimo etape, remiantis pateikta patikimumo schema, įvertinus įgimtą ir planuojamą gauti kontrolės patikimumą, reikia nustatyti, kokios apimties audito procedūros bus atliekamos. Nuo imties dydžio priklauso rezultatų reprezentatyvumas ir paklaida. Kuo didesnė imtis, tuo mažesnė rezultatų paklaida ir tikslesnės išvados, ir atvirkščiai – kuo mažesnė imtis, tuo didesnė rezultatų paklaida ir mažiau tikslios išvados.

Darbo dokumentuose auditorius turi pateikti priimtus profesinius sprendimus, jų pagrindimą – nurodoma, kaip ir kodėl buvo pasirinktas tam tikras imties dydis, kokią dalį tiriamosios visumos sudaro imtis procentais, pagal ką buvo atrinkti konkretūs vienetai (pvz., sisteminėje atrankoje kiekvienas n-asis elementas pradedant nuo x).

Imties dydžio nustatymas kontrolės testams

Kontrolės testų imties dydis nustatomas atsižvelgiant į tiriamąją visumą ir įgimtos rizikos vertinimą (1 lentelė). Kontrolės testams tiriamąja visuma laikomas kontrolės procedūrų atlikimo kartų skaičius per audituojamąjį laikotarpį (pvz., jei kontrolės procedūra atliekama dėl tam tikrų vieno mėnesio duomenų arba vieną kartą per ketvirtį – tiriamoji visuma galėtų būti atitinkamai 12 ar 4 vienetai; jei kontrolės procedūra atliekama dėl kiekvienos gautos sąskaitos faktūros, auditorius, atsižvelgdamas į audituojamo subjekto veiklos apimtis arba naudodamasis atitinkamų registrų duomenimis, auditorius įvertina tiriamosios visumos dydį, kuris bus didesnis nei 500 vienetų). 1 lentelėje pateiktas imties dydis nustatomas vienam tvirtinimui. Jeigu vienam tvirtinimui testuojamos dvi kontrolės priemonės – lentelėje nurodytas imties dydis gali būti mažinamas per pusę.

1 lentelė. Imties dydžio kontrolės testams nustatymas

| Tiriamoji visuma | Įgimta rizika (įgimtas patikimumas) | Kontrolės testų imties dydis | Kontrolės testų imties didinimas, jei nustatytas bent vienas nuokrypis ar neatitiktis |

| 1 | Reikšminga rizika | 1 | – |

| Vidutinė arba žema įgimta rizika | – | ||

| 2-4 | Reikšminga rizika | 2[1] | – |

| Vidutinė arba žema įgimta rizika | – | ||

| 5-24 | Reikšminga rizika | 2–5[2] | – |

| Vidutinė arba žema įgimta rizika | – | ||

| 25-100 | Reikšminga rizika | 10 | 20 |

| Vidutinė arba žema įgimta rizika | 5 | 10 | |

| 101-500 | Reikšminga rizika | 30 | 50 |

| Vidutinė arba žema įgimta rizika | 20 | 40 | |

| >500 | Reikšminga rizika | 35 | 65 |

| Vidutinė arba žema įgimta rizika | 25 | 50 |

Kai kontrolės testai atliekami tarpiniu laikotarpiu, viso laikotarpio imties dydis, kuris nurodytas 1 lentelėje, padalinamas proporcingai atitinkamiems laikotarpiams, kurių kontrolės testus planuojama atlikti, atsižvelgiant į laikotarpių trukmę ir kontrolės procedūrų apimtis. Pavyzdžiui, jei kontrolės testų tiriamoji visuma yra didesnė nei 500 vnt. ir planuojama atlikti audituojamo laikotarpio pirmojo pusmečio kontrolės testus, o kontrolės procedūros atliekamos tolygiai per visą laikotarpį, auditorius gali priimti sprendimą atlikti 17 vnt. kontrolės testus, o likusio laikotarpio – 18 vnt. (jei kontrolės priemonė susijusi su reikšminga rizika). Detalesnė informacija apie kontrolės testų atlikimą tarpiniu laikotarpiu pateikta Kontrolės testų skiltyje.

Priklausomai nuo kontrolės testavimo rezultatų kontrolės patikimumas vertinamas taip:

Imties dydžio nustatymas detaliesiems testams

Kai tiriamoji visuma didelė – daugiau nei 300 vienetų

Kai tiriamoji visuma didelė, rekomenduojama naudoti audito atrankos statistinius metodus.

Imties dydžio pagal tiriamosios visumos vertę nustatymas

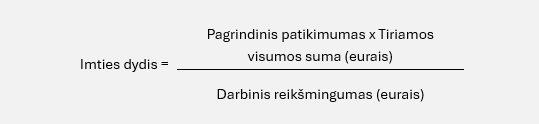

Imties dydis detaliesiems testams, kai atliekama statistinė atranka, apskaičiuojamas atsižvelgiant į pasirinktą darbinį reikšmingumą, reikiamą patikimumą ir tiriamos visumos dydį:

Reikiamas patikimumas parenkamas atsižvelgiant į įgimtos rizikos ir kontrolės sistemų vertinimą (2 lentelė). Jei apskaičiuotas imties dydis nesiekia nustatyto minimalaus imties dydžio, jis turi būti padidintas, naudojantis šioje lentelėje pateiktais duomenimis:

2 lentelė. Patikimumas, kurį reikia gauti, priklausomai nuo įgimtos ir kontrolės rizikos vertinimo, ir minimalus imties dydis (kai atliekama statistinė atranka)

| Įgimta rizika | Kontrolės sistema veikia | Detaliųjų testų apimtis | Minimalus patikimumas, kurį reikia gauti iš detaliųjų testų | Minimalus detaliųjų testų imties dydis |

| Reikšminga | Neefektyviai arba netestuota | Didelės apimties | 3 | 90 |

| Efektyviai | Mažos apimties | 0,7 | 40 | |

| Vidutinė arba žema | Neefektyviai arba netestuota | Vidutinės apimties | 2 | 60 |

| Efektyviai | Mažos apimties | 0,7 | 30 |

Darbinis reikšmingumas – apskaičiuotas visai audituojamai visumai, t. y. visai audituojamo subjekto turto ar įsipareigojimų vertei, išlaidoms (išsamiau apie darbinį reikšmingumą – (Grupės) darbinio reikšmingumo skiltyje. Jei reikia apskaičiuoti grupės komponento imties dydį – taikomas komponento darbinis reikšmingumas, kuris išsamiau aprašytas Grupės komponentų darbinio reikšmingumo skiltyje.

Atkreiptinas dėmesys, kad imties dydis pagal pateiktą formulę turi būti apskaičiuojamas, jei auditorius, taikydamas nestatistinę atranką, planuoja jos rezultatus pritaikyti visai visumai, tačiau jis turi būti padidintas 10 proc.

Imties dydžio pagal tiriamosios visumos atrankos vienetų skaičių nustatymas (rekomenduojama tiriamosioms visumoms, viršijančioms 5000 vnt.)

Imties dydis didelės apimties audito procedūroms apskaičiuojamas naudojantis žemiau pateikta formule. Ji parengta su dažniausiai taikomu 95 proc. patikimumo ir 5 proc. paklaidos lygiu. Jei yra poreikis taikyti kitus patikimumo ir paklaidos lygius, imties dydį galima apskaičiuoti vadovaujantis internete pateikiamomis skaičiuoklėmis.

Imties dydis = tiriamoji visuma * (384,16 / (tiriamoji visuma + 383,16))

Jeigu užtenka atlikti mažos arba vidutinės apimties audito procedūras, pagal aukščiau pateiktą formulę apskaičiuotą imties dydį galime mažinti, bet imtis neturėtų būti mažesnė nei 3 lentelėje nurodyti dydžiai.

3 lentelėje pateikti minimalūs imties dydžio reikalavimai, kai atliekama statistinė atranka. Ši lentelė turėtų būti naudojama kaip orientacinė. Auditorius turi nuspręsti, ar vidaus kontrolės testų ir pagrindinių procedūrų atlikimo metu atlikti darbai ir gauti rezultatai yra pakankami, kad būtų pasiektas reikiamas audito patikimumo lygis.

3 lentelė. Minimalus detaliųjų testų imties dydis, kai imties dydis nustatomas pagal tiriamosios visumos vienetų skaičių

| Įgimta rizika (įgimtas patikimumas) | Kontrolės sistema veikia (kontrolės patikimumas) | Pagrindinių audito procedūrų apimtis | Minimalus detaliųjų testų imties dydis |

| Reikšminga rizika | Neefektyviai arba netestuota (patikimumas negautas) | Didelės apimties | Pagal aukščiau nurodytą formulę |

| Efektyviai (patikimumas gautas) | Mažos apimties | 55 | |

| Vidutinė arba žema | Neefektyviai arba netestuota (patikimumas negautas) | Vidutinės apimties | 125 |

| Efektyviai (patikimumas gautas) | Mažos apimties | 30 |

Kai tiriamoji visuma maža – mažiau nei 300 vienetų

Kai tiriamoji visuma maža, rekomenduojama imties dydį nustatyti kaip procentinę dalį nuo atrankos vienetų skaičiaus ir jų vertės – t. y. imtis turi apimti tam tikrą dalį ir vertę tiriamosios visumos. Rekomenduojami imties dydžiai, priklausomai nuo gauto įgimto ir kontrolės patikimumo, pateikti 4 lentelėje.

4 lentelė. Imties dydžio nustatymas, kai tiriamoji visuma maža

| Įgimta rizika (įgimtas patikimumas) | Kontrolės sistema veikia (kontrolės patikimumas) | Pagrindinių audito procedūrų apimtis | Minimalus detaliųjų testų imties dydis | |

| proc. nuo tiriamosios visumos vienetų skaičiaus | proc. nuo visumos vertės | |||

| Reikšminga rizika | Neefektyviai arba netestuota (patikimumas negautas) | Didelės apimties | >=20 proc. | >=25 proc. |

| Efektyviai (patikimumas gautas) | Mažos apimties | >=10 proc. | >=15 proc. | |

| Vidutinė arba žema | Neefektyviai arba netestuota (patikimumas negautas) | Vidutinės apimties | >=15 proc. | >=20 proc. |

| Efektyviai (patikimumas gautas) | Mažos apimties | >=5 proc. | >=10 proc. | |

Pavyzdžiui, auditorius turi atlikti didelės apimties detaliuosius ilgalaikio turto įsigijimo testus ir žino, kad audituojamuoju laikotarpiu buvo apie 60 sandorių, kurių vertė 2 500 tūkst. Eur. Vadovaujantis 4 lentele, imties dydis turėtų būti ne mažiau nei 12 sandorių (>=20 proc. atrankos vienetų), kurių vertė turėtų būti ne mažesnė nei 625 tūkst. Eur.

Auditorius gali priimti profesinį sprendimą, kokia kombinacija tiriamosios visumos dalies ir vertės būtų tinkama pagal aplinkybes, atsižvelgdamas į rekomenduojamus dydžius. Pavyzdžiui, planuodamas imtį vidutinės apimties audito procedūroms, auditorius atrinko 10 proc. pavyzdžių nuo tiriamosios visumos (t. y. mažiau, nei rekomenduojamas dydis), kurie sudaro 55 proc. tiriamosios visumos vertės (t. y. reikšmingai daugiau nei rekomenduojamas dydis), todėl šioje situacijoje auditorius gali priimti sprendimą, kad tokia imtis yra tinkama pakankamiems tinkamiems audito įrodymams gauti.

Dviejų etapų atranka

Jeigu atranka atliekama dviem etapais, imties dydis didinamas 20 proc. Padidindami imties dydį sumažiname atrankos riziką, kad ne visi tiriamosios visumos vienetai turės tokią pačią tikimybę patekti į atranką. Šios atrankos taikymo pavyzdys pateiktas Tvarkų ir kitos informacijos skiltyje.

[1] Į imtį turi būti įtraukta kontrolės procedūra, atliekama metų pabaigoje.

[2] Tas pats.